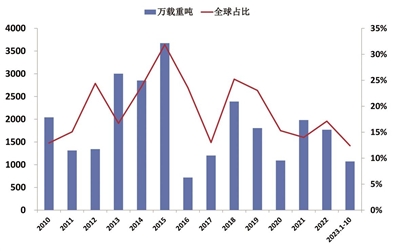

图1 2010年以来日本新船成交量走势 数据来源:克拉克森,中国船舶集团经济研究中心整理

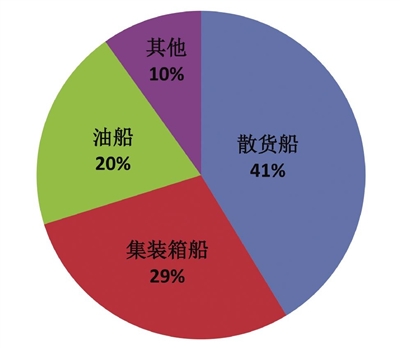

图2 2023年1~10月日本新船成交主要船型

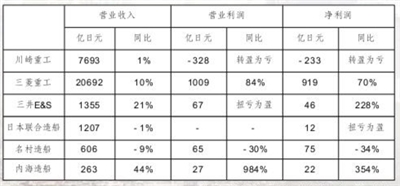

日本主要造船企业2023财年上半年(2023年4月~2023年9月)财务情况 注:综合型造船集团财务数据包括非船业务

□ 中国船舶集团经济研究中心 屠佳樱 赵真

2023年以来,全球造船市场行情向好,但日本本土船东因新船价格高企和新燃料船舶发展前景的不确定性,大幅放缓了新船订造步伐,导致日本造船业新船成交量十分低迷,企业经营业绩呈现分化走势。但日本仍旧在努力推进造船业发展,在近年来一系列并购重组活动完成后,日本造船业调整发展策略,大力推进数字化转型及绿色智能船舶发展,争取领先优势,政府部门继续对造船企业、航运企业、配套企业提供财政支持,意在提升本国造船业的国际竞争力。

新船订单同比下降

2023年以来,全球新造船市场延续向好行情,但日本新船成交萎靡不振,1~10月,日本新船成交量为163艘、1071.8万载重吨(DWT),以吨位计同比下降30%,占全球新船成交总量的12.4%,全球占比创下2010年以来的最低水平。日本新造船市场萎靡的主要原因是,原来支撑本国新船订单的日本船东大幅放缓了订造新船的步伐,1~10月,日本船东订造的新船在日本船企新接订单中的占比为38%,与2022年相比大幅减少了37%。日本船东减少订造新船主要是由于新造船价格持续处于高位,同时对替代燃料船舶发展前景持观望态度,且更加偏好二手船。

从细分船型来看,今年日本造船业接获的新船订单依旧以散货船为主,占比41%,其中70%以上为灵便型散货船;其次是集装箱船,占比29%,且几乎全部是万箱级集装箱船;油船占比20%,以苏伊士型油船为主。从建造企业来看,今治造船承接的新船订单最多,在全行业新船订单中的占比为41%,船型以集装箱船为主;其次是日本联合造船,占比23%,船型以油船为主;大岛造船占比8%,船型以散货船为主。截至2023年10月底,日本造船业手持订单量为3652.1万载重吨(DWT),同比下降4.5%,较年初下降5.8%;以其2022年造船完工量计算,目前手持订单相当于2.3年的工作量,远低于中国和韩国造船业的手持订单保障度。

经营业绩出现分化

根据日本主要船企2023财年上半年(2023年4月~2023年9月)的财务报表,各企业的经营业绩呈分化走势。在综合型造船集团中,三菱重工、三井E&S的业绩较好,营业收入同比上升,营业利润和净利润同比上升和扭亏为盈;川崎重工营业收入微幅上升,但营业利润和净利润转盈为亏。专业造船企业中,内海造船的收入和利润均实现同比大幅上涨;日本联合造船的营业收入微幅下降,但净利润实现了扭亏为盈;名村造船的收入和利润均出现明显下滑。

当前,日本船企经营业绩仍主要受到原材料价格、设备采购成本、人工成本持续高企以及日元汇率贬值等因素的影响。但对于综合型造船集团来说,其经营业绩更多受到军船和非船业务的影响,如川崎重工的海军装备、三井E&S的工程和设计业务等。

加快推进数字化转型

为了提高船企建造效率、增强国际竞争力,近年来,日本造船业加大推行设计、生产、管理等方面的数字化改造力度。2023年,常石造船开启设计领域的数字化转型,设计总部推出了数字化并行设计系统——3D设计软件CADMATIC,可以使位于日本、中国、菲律宾的设计公司共享3D图纸,有效实现了信息实时共享和并行操作,大幅提高了常石造船的管理效率和设计效率。同时,日本国土交通省也对造船企业的数字化转型技术开发和示范项目提供财政支持(补贴比例为50%)。2023年,日本造船业共有5个项目得到了政府财政支持:浅川造船开发的最优建造工序系统,伊筒造船开发的使船东、船厂、配套厂商、船级社同时对3D模型协商讨论的平台系统,川崎重工开发的可以根据通用零件信息和工作程序信息创建最优施工方案的系统,日本海事协会开发的船舶结构强度分析自动化系统,今治造船开发的工厂内物流数字化和可视化系统。

进一步调整发展策略

日本造船业近年来实施的大规模合并重组活动基本落下帷幕,参与重组的造船企业也开始调整企业发展策略,以更好地适应全球造船市场的发展变化。

大岛造船从三菱重工收购的香烧工场从7月份开始投入使用,目前主要建造中小型散货船,结合大岛造船另一个船厂大岛工场,大岛造船的主力船型建造产能增加10%以上。大岛造船计划将香烧工场将打造成为大岛造船发展战略的支柱,负责建造液化天然气(LNG)动力等新一代替代燃料船舶、大型散货船、用于海上风力发电场的浮式结构以及LNG燃料舱。

日立造船在日本联合造船与今治造船达成资本合作后,出售了其在日本联合造船持有的所有股份,不再涉足造船业务,并决定从2024年10月起将公司名称变更为“Canadevia”,主要业务将集中在船用发动机、选择性催化还原(SCR)系统等船舶设备相关业务以及垃圾焚烧发电、水和污泥处理设施等环保业务。此外,日立造船仍拥有2个码头,未来或将涉足风力发电装备等海洋相关业务。

持续发展绿色智能技术

智能船舶方面,随着物联网、大数据、传感器、人工智能等技术的不断发展,全球主要造船国家加速推进船舶自动化技术的研发和实船验证。2023年7月,自去年6种不同船型、不同条件的实船测试完成后,日本“MEGURI2040”无人船项目的第二阶段启动。期间,由船东、船厂、设备商、行业协会和金融机构等日本国内51家企业组成的“DFFAS+”联盟开展合作,其目标是到2025年实现完全自主航行船舶的全面商业化,并引领全球自主船舶技术创新,完成示范测试、技术标准化、强化基础设施建设和商业化应用四项工作。

绿色船舶方面,2023年,日本造船业继续在绿色船舶领域发力,推进氨、氢等清洁燃料及相关装备领域技术攻关。日本财团资助日本船东投资低碳零碳船舶,为建造氨气、氢气等低碳/零碳燃料船舶的船东企业提供长期无息贷款(总额750亿日元,利率0%,最长可贷款18年)。氨燃料方面,大岛造船与住友商事联合开发的氨动力散货船获得DNV原则性认可。三菱造船完成了氨燃料加注船的概念研究;与船用发动机制造商WinGD合作开发大型低速二冲程船用发动机的氨燃料供应系统;自主开发船用氨燃料供应和安全系统“MAmmoSS”。氢燃料方面,三井E&S在其玉野工厂建设的氢气供应设施竣工并开始示范运营。

政府提供政策支持

政府方面,为进一步落实《海洋产业强化法》,2021年8月,日本国土交通省发布了船舶企业的认证制度,对提升研发设计能力、提高建造效率的造船企业和配套企业,以及订造环保、安全、高效船舶的航运企业进行认证,获得认证的船舶企业可以获得日本金融机构提供的支持,包括提供长期低息贷款、减免税率等。

2023年,日本国土交通省一共对14家造船企业、船舶配套企业的事业基础强化计划及航运企业的特定船舶引进计划进行认证。截至目前,已有31个造船企业、航运公司、船舶配套企业的事业基础强化计划和特定船舶引进计划通过认证。日本国土交通省希望,通过此举进一步提高本国造船业的竞争力。