常石造船俯瞰

表1 日本主要造船企业2023财年前三季度(2023.4~2023.12)财务情况

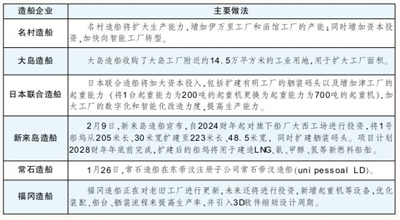

表2 近期日本造船企业扩大产能举措

表3 《确保船舶零部件稳定供应的政策》具体措施

□ 中国船舶集团有限公司 郭苏琪

□ 中国船舶集团经济研究中心 屠佳樱 张子蕴 杨月斌 王艺颖

2024年以来,日本造船企业经营表现良好,但是受制于船位资源紧张,一定程度上放缓了接单节奏。同时,行业调整仍在持续,企业生产能力和业务调整相互交织,日本政府加大对造船业政策支持的力度。

然而,日本造船业面临着钢材价格居高不下、人才短缺矛盾加剧、日元加息升值等诸多问题,经营发展持续向好存在压力,面对中国和韩国造船业竞争,日本造船业未来发展仍显无力。

现状——

经营业绩向好,多方压力并存

业绩持续改善,盈利面临挑战

日本主要造船企业2023财年前三季度(2023.4~2023.12)经营业绩显示,造船企业经营业绩整体向好。日本联合造船(JMU)营业收入同比上升,净利润实现扭亏为盈。三井E&S营业收入和营业利润均同比上升,净利润实现扭亏为盈。内海造船营业收入和利润均实现同比大幅上涨。名村造船营业收入和利润均同比上升,净利润略有下滑。

新船价格持续上涨和日元贬值是日本造船企业实现利润扭亏为盈或增长的主要因素。但是,目前造船企业仍然面临着国内原材料和设备采购成本高居不下、人工成本上涨等不利因素,日本央行已经开启加息通道,日元面临较大升值压力,不利于企业汇兑结算。未来,日本造船企业的盈利能力仍然面临较大挑战。

船位资源紧张,接单节奏放缓

根据日本船舶出口协会(JSEA)数据,2024年1~2月,日本新船订单共计29艘、146.8万总吨(GT)、62.4万修正总吨(CGT),以修正总吨计同比下降33%,占全球新船订单量的7.6%。截至2024年2月底,日本手持订单量共计590艘、1297.8万修正总吨,处于近年来高位。

当前,大部分日本造船企业的手持订单较为充足,2027年前的船位基本饱和,部分船厂船位安排至2028年,船企的接单策略也趋向于保守,更加注重高盈利水平的订单。日本预计其造船业2024年新船订单量将小幅下降至900万总吨,同比减少10%左右。

钢价居高不下,成本劣势凸显

近期,日本造船企业与本国钢厂进行了造船板采购价格谈判,价格上涨约2万日元/吨至12万~13万日元/吨,是2020年船板价格最低点的近两倍,达到历史高位水平。2021年年初以来,全球钢材价格飙升,中日韩船板价格也随之大幅上涨。但之后随着钢材市场走弱,中国和韩国船板价格自2022年年中达到高点后开始下跌,日本船板价格也在同年9月底达到高点,并自2023年3月开始小幅下降。近期日本船板价格再次大幅走升,达到历史高位,主要原因是焦煤价格持续上涨、日元贬值导致采购成本增加、通货膨胀导致其他费用增加等。

由于日本船板价格居高不下和进一步上涨,日本和中韩的船板价差不断扩大。根据日本造船业计算,目前日本船板价格明显高出中国船板价,给日本造船企业的生产经营带来很大压力。同时,受全球通胀影响,船用设备等材料成本、人工成本、水电费用也全面上涨,物价上涨是当前日本造船企业面临的严重问题,很大程度上影响了日本造船业的国际竞争力。未来,随着日本开启新一轮加息,物价上涨势头将有所遏制,造船企业的原材料成本压力有望到一定程度缓解。

人才严重短缺,亟需深化协同

日本造船业正面临着日益严重的劳动力短缺问题。一方面,在此前造船市场低迷时期,日本造船业经历了一轮并购重组,部分造船企业通过放缓生产节奏、减少分包外包、甚至退出造船业务来度过低迷期,导致造船业技能工人大量流失。另一方面,新冠疫情导致外国技能工人数量大幅减少。特别是随着近年来造船企业工作量大幅增加,劳动力短缺问题愈发严重。不仅造船企业之间在争夺人才,其他行业也在争夺造船业人才。

为了减少人才流失,日本造船企业已经开始采取措施,部分造船企业月工资增加3万日元,并计划未来进一步提高,同时投资改造设备厂房,改善工作环境。日本业内人士认为,在人力资源短缺加剧的背景下,日本造船业可能需要进一步整合和重组,以便与中韩大型造船企业竞争,特别是在新燃料船舶领域,每家船企都需要投入大量人力资源和资金,应该集中资源进行船型开发和船体设计,从合作开发标准船型中获得收益。

应对——

政企因势而动,实现稳健增长

面向市场需求,适度扩充产能

自2021年全球新造船市场升温以来,主要造船国船厂的船坞船台排期不断延长,中国和韩国的部分已停产或退出的造船产能开始重启,全球造船产能止跌回升,日本造船产能的扩张势头也已经开始显现。

近期,已有部分造船企业开始扩大生产建造能力,如名村造船计划增加旗下伊万里工厂和函馆工厂的建造产能;大岛造船收购了大岛工厂附近约14.5万平方米的工业用地,用于扩大工厂面积;日本联合造船将扩建有明工厂的舾装码头,增加津工厂的起重能力;新来岛造船将对旗下大西工场进行资本投资,扩建1号船坞和舾装码头。还有部分造船企业计划在海外建造工厂,常石造船将在东帝汶建设新工厂,扩大生产能力。预计未来一段时间,有实力的日本造船企业将继续扩大生产能力,但从整体看,产能扩张规模不会太大。

瞄准绿色智能,优化产业布局

部分日本造船企业为顺应全球造船市场的发展形势,及时调整了企业未来经营发展策略。例如,住友重工将退出造船业务并进行业务重组,不再承接新的商船订单,现有手持订单将在2026年1月前交付完毕,在退出商船建造后,住友重工计划继续开展修船业务,建造海上风电相关的浮式结构物和船舶,开展风力推进相关工程等,旗下横须贺工厂生产大型港口起重机等产品。三井E&S将凭借船用发动机和港口起重机领域的专业优势,加快推进产品和服务向绿色化和数字化发展,包括为新能源供应链提供产品和服务,开拓社会基础设施开发业务等。川崎重工将重点发展氢能相关业务,加快推进液化氢运输船以及液化氢接收装备的商业化应用。

政府主动作为,政策护航增长

为保证本国产业链供应链安全稳定,2022年12月28日,国土交通省发布《确保船舶零部件稳定供应的政策》,制定了确保船舶相关设备稳定供应的政策。2024年2月,国土交通省对这一政策进行修订,增加了四冲程船用发动机相关内容。根据《确保船舶零部件稳定供应的政策》,从2023年起,政府向船舶设备制造商提供支持,加快生产能力建设,以满足本国日益增长的需求,确保在2027年之前拥有能够满足国内需求的充足产能和稳定的生产体系。

此外,近期国土交通省发布了日本新能源产业技术开发机构(NEDO)的“下一代船舶开发”项目,分别是日本邮船和日立造船联合开发的船用氨燃料发动机废气中一氧化二氮(N2O)去除设备(项目规模约19亿日元,NEDO资助13亿日元),以及伊藤忠商事和富士电机联合开发的防止氨泄漏设备(项目规模约4.5亿日元,NEDO资助3亿日元)。目前来看,日本政府将进一步加大对新燃料船舶研发建造的支持力度,通过绿色转型债券等一系列政策为本国造船业提供支持,引导和鼓励船厂和设备制造商开发建造新燃料船舶及其设备系统,力图在新赛道占据一席之地,避免日本造船业竞争力相对中韩进一步“滑落”。