2024年第一季度全球替代燃料动力预留船舶订单

□ 中国船舶集团经济研究中心 魏志威 曾晓光

●目前,LNG、LPG等燃料动力技术、相关配套设施已基本成熟,是比较理想的过渡燃料。

●在甲醇燃料方面,欧洲在甲醇燃料动力技术方面起步较早, 甲醇双燃料发动机技术已经基本成熟,正在向规模化应用迈进。

●在氨燃料方面,其商业化装船相对甲醇较晚,预计2024~2025年陆续实现商业化。

●在氢燃料方面,氢燃料在航运业的开发应用主要集中在燃料电池领域,氢燃料发动机尚处于研制阶段。

为了减少航运业碳排放,各个国家和地区纷纷出台减碳法规,国际海事组织(IMO)海上环境保护委员会(MEPC)第80届会议上提出,到本世纪中叶实现航运零碳排放,这意味着在短短25年内,航运业必须找到技术成熟的替代燃料。

得益于各方努力,各种船用替代燃料层出不穷,相关动力技术逐渐在相关场景得到应用。目前,液化天然气(LNG)、液化石油气(LPG)等燃料动力技术、相关配套设施已基本成熟,是比较理想的过渡燃料;甲醇双燃料发动机技术目前已经基本成熟,正在向规模化应用迈进;氨燃料商业化装船预计在2024~2025年实现;氢燃料发动机尚处于研制阶段。

由于替代燃料方面的不确定性大,船东对何时以及如何选择替代燃料感到不知所措。未来,严苛的环保法规必将主导燃料的选择,绿氨、氢能等零碳燃料将是零碳之路的终极归宿。

法规政策推动各方加快船舶减碳

减排政策是明确和稳定的需求信号,是让供应商有信心投资必要的基础设施和扩大生产的关键,同时也是船东坚定减碳的强心剂。近年来,IMO、欧盟等出台了新的政策规范,持续加大航运碳减排力度。

IMO方面,除发布《2023年船舶温室气体(GHG)减排战略》外,还通过技术措施和营运措施共同推进船舶碳减排。技术措施方面,主要通过船舶能效设计指数(EEDI)和现有船舶能效指数(EEXI)分别对新造船和现有船舶碳排放进行管控。EEXI要求纳入计划的12种400总吨以上的船型需自2023年1月1日起完成EEXI验证,并换发国际能效(IEEC)证书。营运措施方面,IMO的监管手段主要是船舶能效营运指数(EEOI)、船舶能效管理计划(SEEMP)、碳排放强度指标(CII)等。

欧盟方面,已经于2023年4月批准了“Fit for 55”2030一揽子气候计划中数项关键立法,包括改革碳排放交易体系(ETS)、修正碳边境调整机制(CBAM)相关规则以及设立社会气候基金。欧盟计划到2030年实现温室气体净排放量与1990年的水平相比至少减少55%的目标。其中,投票通过的关于欧盟碳排放交易体系的全面改革要将航运业和航空业纳入ETS。航运业被纳入ETS后,在欧盟国家港口间航行的所有5000总吨及以上船舶,要就100%的排放量支付费用;在欧盟国家港口和非欧盟国家港口间航行的5000总吨及以上船舶,要就50%的排放量支付费用。航运企业将根据其碳排放量购买相应的排放配额,未能清缴足够配额的公司及旗下船舶将遭到罚款、驱逐、禁入或滞留。欧盟碳排放交易体系覆盖的船舶占全球船队总量的38%左右,预计有1.5万艘船舶和2000多家航运公司受到影响。

日本方面,日本政府积极推出绿色船舶战略规划,重点研发氢、氨等可再生燃料,以求通过抢占绿色船舶市场赶超中韩,振兴本国造船业。日本政府出台《零排放国际航运路线图》,重点展示了4个新型“零排放生态船舶”设计概念,即氢燃料船、氨燃料船、碳捕集与封存和超高效液化天然气(LNG)燃料船。日本经济产业省发布《2050碳中和绿色增长战略》,提出到2050年将现有船用传统燃料全部转化为氢、氨、LNG等。

韩国方面,提出了《韩国造船再腾飞战略》,明确要扩大环保、自主航行船舶国际市场占有率,到2030年将韩国造船业在全球环保船舶领域的市占率从目前的66%提升75%,守住全球第一的地位。其中,LNG动力船等低碳船舶将从2025年的51%上升到2035年的75%;氢燃料动力船、氨燃料动力船等零碳船舶也将在2030年实现商用化,2040年将占到全部船舶的70%,超过LNG动力船。

在“双碳”政策体系的引领下,中国正稳步推进航运业的温室气体减排工作。交通运输部颁布了《水运“十四五”发展规划》,倡导构建清洁、低碳的港口船舶能源体系;鼓励岸电设施的常规使用,并大力支持新能源与清洁能源船舶的研发应用。同时,五部门联合出台了《关于加快内河船舶绿色智能发展的实施意见》,提出到2025年,LNG、电池、甲醇、氢燃料等绿色动力关键技术取得突破;到2030年,内河船舶绿色智能技术全面推广应用,配套基础设施、运营管理、商业模式等产业生态更加完善,标准化、系列化绿色智能船型实现批量建造。

替代燃料动力研发成果丰硕

目前,LNG、LPG等燃料动力技术、相关配套设施已基本成熟,是比较理想的过渡燃料。甲醇燃料、氨燃料、氢燃料等替代燃料是目前航运业发展的重点方向,行业内通过互相协作开展技术攻关、创新应用、配套设施建设等,将有助于最大限度地降低成本,促进全行业就替代燃料动力发展达成共识。近年来,航运企业、造船企业、动力配套企业及燃料供应企业等多方开展合作,替代燃料船舶动力发展持续提速。

在甲醇燃料方面,欧洲在甲醇燃料动力技术方面起步较早。10年前,MAN就宣布研发了新型MAN B&W ME-LGI双燃料发动机,扩大了双燃料机产品链,可使用甲醇、乙醇、LPG等更可持续性燃料。此后,MAN与发动机制造商现代重工、日本三井及航运商Waterfront Shipping合作,于2016年交付了7台甲醇燃料低速机。

目前,甲醇双燃料发动机技术已经基本成熟,正在向规模化应用迈进。MAN已经基本完成甲醇双燃料低速机、中速机、高速机产品布局,低速机产品已有20余台完成交付投入运营,中速机获得市场订单,预计于2025年一季度交付,高速机产品预计到2026年实现商业化应用;瓦锡兰也在不断丰富甲醇燃料中速机产品谱系;HD现代集团开发的甲醇燃料HiMSEN发动机8H32DF-LM实现市场批量接单;国内中国船舶集团WinGD甲醇低速机已实现批量接单,中高速机产品也通过了船级社认证。

在氨燃料方面,由于氨燃料动力技术研发晚于甲醇燃料动力技术,其商业化装船相对甲醇较晚,预计2024~2025年陆续实现商业化。

目前,MAN氨燃料低速机已经成功实现100%负载运行测试,将于2024年交付首台氨燃料低速机;2024年4月,MAN宣布将为日本今治造船株式会社建造的1艘20万载重吨级散货船提供1台采用选择性催化还原装置的MAN B&W 7S60ME氨燃料低速机。WinGD与比利时船东CMB.TECH签署了一项关于开发氨燃料低速机的协议,将为10艘21万载重吨散货船提供氨燃料低速机,首批将于2025年第一季度交付。日本发动机公司与日本邮船、日本船厂及IHI原动机合作,将为1艘4万立方米液氨运输船提供氨燃料低速机,预计于2026年交付。

氨燃料四冲程发动机目前已经实现商业化应用。瓦锡兰25系列氨燃料中速机在2023年上海国际海事会展上获得了中国船级社(CCS)认证。日本IHI原动机与日本邮船合作,改装了一艘名为“魁(Sakigake)”的拖船,交付了全球首台氨燃料中速机,与LNG动力相比能够减少30%的二氧化碳排放、80%的氮氧化物排放和100%的硫氧化物排放。

在氢燃料方面,目前氢能源在航运业的开发应用主要集中在燃料电池领域,氢燃料发动机尚处于研制阶段。

欧洲依靠技术积累,率先获得首个氢双燃料发动机认证。2023年11月,比利时BeHydro公司研发的氢燃料四冲程发动机获得英国劳氏船级社(LR)颁发的型式认可,该发动机的功率可达2.7兆瓦,最高能够减少85%的二氧化碳排放量。

日本在氢能源方向一直走在世界前列,日本发动机公司计划通过氢燃料低速机开发来改变低迷的经营现状,实现弯道超车。2023年10月,日本发动机公司联合日本商船三井、川崎重工等合作开发的氢燃料多用途船获日本船级社(NK)原则性认可,日本发动机为这艘船提供氢燃料低速机,预计发动机在2026年交付。2024年3月,三井E&S公司与其专利许可商MAN宣布合作完成了全球首台氢燃料二冲程发动机试验运行,该氢燃料低速机由一台MAN B&W ME-GI 500毫米缸径的低速机改造而成,在各种负载和运行条件下实现了稳定运行,包括成功完成了100%负载的氢气燃烧,实现了温室气体减排达95%。洋马公司致力氢燃料高速机研发,计划在2026年之前进行验证运行,目标到2030年左右推广氢能源推进系统,实现近海船舶的零排放。

韩国在氢燃料发动机的研发主要集中在四冲程发动机,现代重工自主开发了1.5兆瓦级LNG/氢混合发动机技术,并计划2025年之前开发出纯氢燃料中速机。

方向已明确行动应更果断

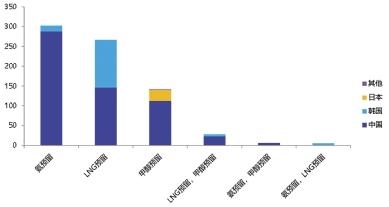

面对未来燃料的不确定性,船东往往感到不知所措,不过,相关国际组织、供应商等对替代燃料发展方向给出了初步判断。国际能源署(IEA)发布的《2023年净零排放路线图(2023 Net Zero Roadmap)》报告中提出,氨燃料已经超过甲醇燃料成为领跑者,预计到2050年甲醇燃料在航运业中的份额保持在3%。根据克拉克森2024年第一季度数据,新船订单中氨燃料预留船舶订单量已超过液化天然气(LNG)燃料预留船舶订单量和甲醇燃料预留船舶订单量。这一数据似乎佐证了IEA的观点,但是燃料预留也反映出了船东在持续观望的态度。

瓦锡兰近日在一份研究报告中发布了2050年前航运替代燃料路线图,预测在2030年之前替代燃料以生物燃料为主,包括自然产品或农作物提炼的甲醇、甲烷、乙烷等;2025~2040年化石燃料生产的氨、甲醇等蓝色燃料实现规模化应用;2030~2025年包括可再生能源制备的氨、甲醇等在内的绿色燃料实现规模化应用。根据瓦锡兰测算,到2035年,低碳零碳替代燃料动力成本将与化石燃料动力成本(包含碳排放成本)基本持平。

未来,船东的燃料选择将呈现多样化,需要综合考虑航线、燃料可获得性、一次性投资等多方面因素。严苛的环保法规必将主导燃料的选择行为,绿氨、氢能等零碳燃料将是零碳之路的终极归宿。

相关链接

LNG及氨燃料发动机排放遭质疑

本报讯 近日,非政府组织“运输与环境”(T&E)牵头21家行业组织向全球船用发动机制造商发出公开信,呼吁他们公开更多关于氨和液化天然气(LNG)燃料船舶排放的数据。而近期,日本大型重工业公司IHI公司的子公司IHI原动机发动机排放数据造假事件的公布再次让行业对船舶发动机排放问题产生关注。

T&E称,越来越多的航运公司正在订购使用LNG燃料船舶,发动机制造商将这种燃料视为比传统燃料更清洁的燃料。但T&E对此持强烈的反对态度,该组织专家认为,LNG动力船舶的全面影响通常是未知的。甲烷是一种强效温室气体,燃烧时部分会直接泄露到大气中,短期内使地球变暖的速度比二氧化碳快80倍。研究人员正在质疑生产商的数据,因为研究表明LNG动力船的甲烷排放量更高。

T&E还呼吁对另一种替代燃料氨采取类似的透明度。T&E表示,关于氨动力发动机排放的信息并不透明和完整,这意味着一氧化二氮这种温室效应比二氧化碳强近300倍的气体排放不受监控。其呼吁找到正确的技术解决方案并创建一个将风险降至最低的监管框架。

此外,船舶发动机商曼恩能源解决方案公司(MAN)近日对其高压双燃料低速电控MAN B&W ME-GI二冲程发动机的甲烷逃逸解决方案和排放数据进行了分享。

据介绍,双燃料发动机的甲烷排放主要源于两个方面:一是发动机在燃烧燃气时,难以避免的甲烷逃逸现象;二是当燃气运行结束时,未燃烧的燃料会被吹到周围环境中。

对于第一种情况,与低压燃气发动机相比,遵循迪塞尔燃烧循环的双燃料发动机,如ME-GI发动机的甲烷逃逸率明显较低。这是因为,在这类发动机中,气体燃料被注入一个极小的空间,活塞接近上止点时,燃料瞬间被点燃。而且,引燃燃料会在气体燃料注入之前先行喷射,这不仅启动了点火过程,还为高效且迅速的气体燃烧创造了理想条件。

“发动机吹除”是指将加压的甲烷燃料直接从发动机内部和燃气阀组下游的管道排放至大气中的过程。当发动机停止使用燃气运行时,作为发动机操作程序的一部分,吹除程序会被激活。这样,在启动氮气吹扫过程之前,可以确保发动机和管道中的加压气体被完全排出。MAN正致力研发一种新型气体回流系统,其目的是在发动机吹除过程中捕获高达95%的气体,从而显著降低甲烷排放。

MAN承诺,该ME-GI发动机在25%至100%的负荷范围内,其甲烷逃逸量将严格控制在0.2~0.28克/千瓦时,这一出色的性能指标在业内堪称最低水平。

(海雯)