全球改装订单走势

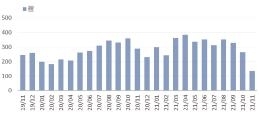

加装压载水处理系统订单走势

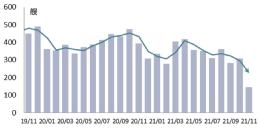

全球脱硫塔改装订单走势以及已安装脱硫塔船队占比

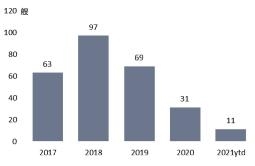

豪华邮轮翻新情况

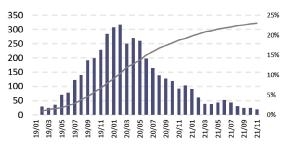

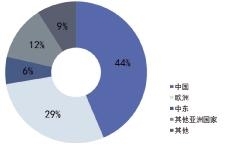

全球修船订单分布(2021年1~11月) 数据来源:克拉克松

□ 中国船舶集团经济研究中心 李洁瑶 中国船舶集团船舶海工部 许峰

三大主力船型修理量走低

国际修船市场整体较为平稳。2021年,随着全球疫情得到一定程度的控制,海运贸易持续旺盛,航运市场持续火爆,常规船舶修理订单因此有所增加,但船东改装意愿减弱,船舶改装订单有所回落。1~11月,全球共修理船舶16333艘,同比增加1.4%。其中,常规修理5714艘,占全球修船总量的35%;特检订单6831艘,占全球修船总量的41.8%;改装订单为3788艘,占全球修船总量的23.2%,其中,压载水处理设备加装3379艘,脱硫塔加装237艘。

三大主力船型修理量走低。由于全球航运市场持续火爆,三大主力船型运力紧张,船东倾向于推迟船舶修期“带伤”运营。1~11月,散货船、集装箱船、油船分别修理改装4974艘、1753艘和2437艘,分别同比下降6.3%、4.1%和3.8%;液化天然气(LNG)船等其他型船修理7169艘,同比增长10.4%。

常规修理和特检订单量均呈上扬态势。由于坞修时间较短,对船东排期影响较小,常规修理和特检订单量受航运市场影响较小,订单量均有所增长。1~11月,船舶常规修理订单5714艘,同比增加15.4%;船舶特检订单6831艘,同比增加1.5%。

改装订单明显减少

受脱硫塔订单骤降影响船舶改装订单量明显减少。1~11月,船舶改装订单3788艘,同比减少14.5%。其中,压载水处理设备加装3379艘,占89.2%;脱硫塔加装仅237艘,占6.3%;其他船用设备改装172艘,占4.5%。

法规约束支撑压载水处理设备改装保持稳定。自2019年年底以来,压载水处理设备加装市场持续向好,全球约有18847艘、13.1亿载重吨船舶安装了压载水处理设备,以载重吨计,约占全球船队总量的60%。2021年1~11月,压载水处理设备加装3379艘,同比增加4.7%。

脱硫塔加装热潮明显消退。截至目前,全球已有4370艘、5.1亿载重吨船舶安装了脱硫塔,以大型船舶为主,按载重吨计约占全球船队的23.3%。随着脱硫塔安装业务日渐饱和以及环保要求日趋严格,更多船东开始对脱硫塔改装持观望态度。1~11月,全球脱硫塔加装数量为237艘,同比大幅下降76.6%。

海上生产平台和海上风电市场回暖支撑海工改装活跃。近3年,全球海工生产平台改装数量共27座,按数量计占生产平台新成交订单量的54%。2021年1~11月,全球海上风电辅助船改装数量共5艘,按艘数计占海上风电辅助船新成交订单量的16.7%。海工装备改装市场则新意不断,沙特阿拉伯公共投资基金(PIF)计划在废弃的大型海上钻井平台上建设主题公园“THE RIG”,使其成为世界上首个海上平台旅游景点,项目预计投资4.15亿美元;加拿大公司The Metals Company与Allseas合作将原本打算报废的超深水钻井船“Vitoria 10000”号改造为海底采矿船。

大型船舶动力改装暂时受阻,但绿色动力改装热度不减。随着航运减排力度不断增大,船东加速对现有船队进行替代燃料动力改装。1~11月,全球有12艘船舶进行了绿色动力改装,较2020年增加9.1%,主要是支线型LNG船、液化石油气(LPG)船以及客滚船等。然而,大型船舶LNG动力改装成本高企。2021年,赫伯罗特与上海华润大东合作,将15000TEU的集装箱船“Sajir”号改装为双燃料系统,改装费用高达3500万美元。由于改造成本远高于预期,赫伯罗特搁置了后续船LNG动力改装计划。此外,其他船舶环保燃料动力改装项目也颇受关注。澳大利亚矿业公司FMG计划将旗下8艘26万载重吨超大型矿砂船(VLOC)改为氨动力;挪威海工船船东Eidesvik Offshore公司和瓦锡兰签订为旗下一艘海工支持船改装氨燃料动力发动机的合同;马士基集团在订造了9艘甲醇燃料集装箱船后,计划对旗下部分大型集装箱船进行甲醇燃料改装;拖船运营商Svitzer计划将旗下10艘拖船改装为加氢植物油(HVO)生物燃料动力。

豪华邮轮翻新量断崖式下跌

疫情延续导致豪华邮轮翻新量断崖式下跌,但仍有企业布局邮轮修理领域。全球主要邮轮翻新工程集中在美国迈阿密、德国、巴哈马以及新加坡等国家和地区。受疫情影响,邮轮翻新工程被大幅延期或取消,邮轮翻新作业量断崖式下跌,2021年全球邮轮翻新项目仅11个。但也有修船企业积极布局邮轮修理改装领域,如意大利芬坎蒂尼造船集团与墨西哥尤卡坦州经济发展和劳工部签署意向书,计划在墨西哥打造一家大型邮轮修理厂;嘉年华和皇家加勒比将联合向加勒比海地区豪华邮轮修理企业Grand Bahama船厂注资3.5亿美元等。

世界修船业竞争呈现新特征

2021年,中国修船业量价均出现小幅回落。根据克拉克松的数据,1~11月,中国船舶修理改装共7129艘,同比减少4.5%,占全球修船总量的43.6%,同比减少2个百分点。据中国修船企业“斯佩克”(SPCC)会议统计,前三季度,26家主要修船企业实现修船产值200亿元,同比下降14%。中国修船业发展主要呈现以下几方面特点:一是向高端业务转型加快。中国修船企业的身影已频频出现在高附加值船舶、海工装备修理、改装领域,完成了多项包括大型浮式液化天然气储存及再气化装置(LNG-FSRU)改装、浮式生产储油卸油装置(FPSO)改装和豪华邮轮修理等项目,其中就包括大船集团完成的全球最大FPSO改装项目。二是修船企业生产经营面临大考。受疫情防控、限产限电、材料人工成本上涨等外部因素影响,国内修船企业面临经营、采购、生产等多重考验。三是环保动力改装成为修船业热点之一。目前,中国船舶集团与广州港集团合作的8艘内河船LNG动力改造项目正在积极实施中;中国船舶及海洋工程设计研究院与上海中远海运重工联合开展的13500TEU集装箱船双燃料改装设计已获英国劳氏船级社(LR)颁发的原则认可(AIP)证书。

新加坡修船业明显向提供可再生能源和脱碳化解决方案倾斜。新加坡是全球船舶修理改装中心之一,承接以钻井平台、FPSO、风电设备等为代表的高技术船舶、海工装备修理改装业务。1~11月,新加坡承接修理改装订单共504艘,占全球总量的3.1%,同比小幅减少1.8%。从近年发展情况看,新加坡海工改装优势依然明显,近3年承接海工生产平台改装订单7座,金额15.97亿美元,占全球生产平台总金额41.6%,紧随中国之后。2021年年初,吉宝岸外与海事宣布将退出海上钻井平台的建造领域,并逐步退出修船领域,向海上风电场、太阳能发电场、天然气解决方案等可再生能源方向发展转型。

欧洲修船业主要专注于当地支线型邮轮、客滚船等高技术高附加值船舶修理改装业务。1~11月,欧洲承修船舶4682艘,同比增加9.2%,占全球总量的29%。欧洲在豪华邮轮等船型修理改装方面依然占绝对优势,1~11月,承修豪华邮轮148艘,占全球总量的56%;邮轮翻新项目6个,占全球总量的63.5%。

中东地区成为全球大型油船、LNG船和海工船修理中心。其原因是中东身处石油和天然气生产出口地,并大量引入印度、巴基斯坦、菲律宾等国家的廉价劳动力。1~11月,中东共承修船舶1021艘,同比增长22.6%,占全球总量的6%。中东修船业主要集中在阿联酋和巴林,其承接了中东总订单量的64%。

韩国修船业近年来在与中国、新加坡等国的竞争中陷入停滞。1~11月,韩国承接船舶修理和改装438艘,同比减少17.7%,占全球总量的2.7%。近年来,韩国造船企业将目光重新转回修船市场,希望通过承接船舶修理、改装业务,增加收入,安置转移船舶海工业务中的过剩设备和劳动力。

动力改装或成未来新赛道

2022年,预计修船市场总体稳中有升。根据克拉克松的数据,全球船队规模将保持年均1.3%的速度增长,同时,全球船队平均船龄已攀升至21.8年,特别是在航运市场恢复理性增长后,部分船舶大修和改装需求将被释放,叠加压载水处理设备加装需求,2022年,修船市场将迎来小高潮。

2022年,动力改装市场或趋热。随着国际海事组织(IMO)不断加码船舶碳排放控制,全球造船及航运市场正从传统燃油体系向环保燃料体系转变。虽然以LNG为代表的低碳燃料和以氢、氨为代表的零碳燃料在经济性、技术可行性和可获得性上有很大差异,但清洁燃料动力是航运减排最主要的措施已成定论,预计替代燃料动力改装将成为修船行业未来新的经济增长点。