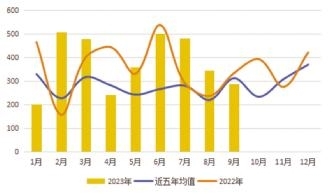

世界新造船成交情况对比(单位:万CGT)

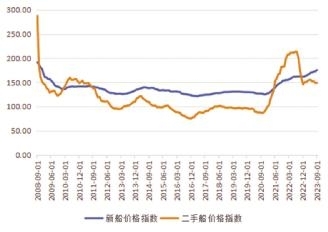

新造船价格指数走势

□ 中国船舶工业行业协会 曹博

今年前三季度,新造船市场稳定向好,市场主要指标保持增长,中国所占市场份额持续领先。但应看到,挑战与风险仍然不可忽视,当前更应关注行业发展的质量,推动更深层次的合作,形成更多共同基础,实现行业上下游的可持续发展。

船价继续走高

新船订单量增长6.5%,完工交付量增长14.2%,手持订单量增长10.5%。1~9月,世界成交新船订单3401万修正总吨(CGT),同比增加6.5%,比近5年同期成交均值(2018~2022年)高38%。以载重吨(DWT)计,1~9月,世界成交新船订单8368万DWT,同比增长38.2%,增幅继续扩大。1~9月,新船完工交付2454万CGT,累积同比增加14.2%。截至9月底,世界手持订单1.15亿CGT,同比增长10.5%。

新造船价格创2009年以来新高。9月,克拉克森新造船价格指数报收175.37点,同比增长8.3%,年内连续8个月上涨,再创2009年以来的新高。9月,克拉克森二手船价格指数收报148.9点,环比增长0.1%,同比下降25.9%。新造船与二手船价格的逆向而行一定程度上代表了新造船与航运两个市场的供需关系。

中国份额大幅领先

中国市场份额持续领先。1~9月,中国造船完工量为1129万CGT,同比增长23.3%;新承接船舶订单2161万CGT,同比增长40.2%。截至9月底,中国手持船舶订单5797万CGT,同比增长34.3%。中国造船完工量、新接订单量、手持订单量分别占世界市场份额的46%、63.5%和50.2%。如果以DWT计,中国所占份额更高,造船完工量、新接订单量、手持订单量占世界市场份额分别达到48.7%、68.5%和54.7%。

油船、散货船新船市场份额大幅增长,集装箱船的成交依然可观。1~9月,以CGT计,成交船型占比依次为油船(25%)、集装箱船(23%)、散货船(22%)、气体运输船(17%)、其他船舶(12%)以及客船(1%)等。主力船型成交同比变化中,油船保持第一,同比增长279.1%;散货船增长35.9%;其他类船舶(以汽车运输船为主)涨幅为27%;其余主力船型成交同比减少,不过集装箱船的降幅明显收窄,其成交量保持了可观的份额。

绿色船舶的订单份额持续增长。截至9月底,采用可替代燃料的双燃料船舶订单占比达到28.2%(以艘数计),以液化天然气(LNG)燃料为主,甲醇燃料的份额也在持续扩大。另外,具备技术预留(Ready)功能的新船订单大幅增加,多以氨、甲醇为主。如考虑上述预留功能的船舶订单,采用可替代燃料的绿色船舶订单份额接近去年40%的水平。

行业盈利有望改善

从前三季度的数据看,2023年世界新造船市场继续保持向好的态势,基本面依然稳定。新接订单量以CGT计已经达到去年的80%,以DWT计已经超过去年全年总量。完工交付量同比增长14.2%,全年很大可能会实现较大幅度增长。综合来看,预计2023年世界新造船市场接单量达到4000万CGT,交付达到3000万CGT,手持订单保持1亿CGT左右。

在刚刚落幕的2023年日欧中韩美造船高峰会议上,来自全球的造船专家分享了对重点船型市场未来发展的看法。总体来看,液货船的形势好于干散货船、集装箱船,特种船(如汽车运输船)也不错。这些判断既基于下游航运市场的表现和不同船队的内在变化,也基于全球航运减排加速背景下新船市场的更大空间。

当前,船舶行业的市场基本面稳定向好,相比于市场形势,行业发展的质量更值得关注。数据显示,中国船舶行业盈利情况有所改善,前三季度重点监测船舶企业实现主营业务收入同比增长29.1%,利润同比增长116.1%,为全年实现更好成绩打下坚实基础,但是也要看到,来自全球经济政治形势、环保法规、技术与安全规则等多方面的挑战与不确定性仍然存在。