图 1 2010年以来世界新造船市场三大指标

图 2 新接订单船型结构

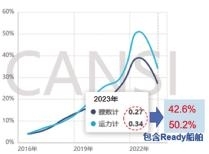

图 3 绿色船舶占比变化

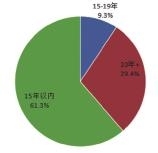

图4 船队船龄结构分布(艘数计)

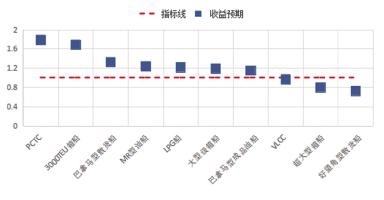

图5 部分典型船舶新造船10年期成本回收预期测算

□中国船舶工业行业协会 曹博

2023年,世界新造船市场复苏趋向稳定,新船价格再创新高,中长期造船需求持续向好。中国船舶工业继续保持良好发展势头,主要指标全面增长、市场份额全面提升、船海产品全面突破、绿色转型全面提速。

2024年是高价船全面交付的一年,中国船舶工业迎来继2023年效益改善后效益全面提升的一年。自2021年船市开启新一轮周期以来,市场趋向高位平稳,主流船厂手持订单满足3年以上生产需要,产业发展已经跨越“量的简单累积”关口,迈向全产业均衡增长并实现引领全球海事工业发展的新阶段。与此同时,中国船舶工业发展也面临市场基本面稳定而不确定性因素增多、创新技术应用加快而转换成本增加、融通联动深入而协议规则标准缺失等挑战。

2023∶由“爆发”向“稳定”过渡

世界新造船市场从2021年的“爆发接单”逐步向2022年、2023年的“稳定接单”转变。2023年,新造船市场三大指标同比增长,主力船型均衡发力,绿色技术与装备加快应用,产业格局进一步巩固。

市场继续保持向好 新船价格再创新高

三大指标同比增长。2023年,世界新接订单4301万修正总吨(CGT)、10691万载重吨(DWT),同比分别增长0.5%、27.9%;世界交付船舶3485万CGT、8425万DWT,同比分别增长16.2%、5.2%,创下2017年以来的新高;截至2023年底,世界手持船舶订单1.21亿CGT、2.54亿DWT,同比分别增长14.3%、17.6%。

新造船价格屡创新高。本轮市场复苏带动新造船价格快速回暖,并大幅走高。以克拉克森新造船价格为例,2024年1月初新船价格指数已攀升至180.36,同比增长10.8%,大幅超过2022年的4.9%涨幅,创2008年12月以来的船价指数最高值。新造船价格的上升一方面是因为新技术、新装备应用后的船舶价值提升,另一方面更多反映出市场的供需关系,也是当前新造船市场稳定向好的重要标志之一。

主力船型均衡发力 绿色装备加速应用

五大船型成交份额均衡,油船、散货船表现亮眼。2023年,市场成交船型结构较前两年更为均衡,除客船外,油船、散货船、集装箱船、气体船、特种船五大船型新订单的市场份额相差不多。其中,油船增速最大,散货船份额最高,特种船也保持了较快增长。其他主力船型则出现负增长。本轮市场复苏以来,船型轮动的特点明显,集装箱船、气体船一定程度上主导了2021年和2022年新船市场。而进入2023年,市场结构逐步均衡,这与航运市场的需求有着密切关系。

绿色船舶新订单数量波动,节能技术应用显著增多。2023年,采用替代燃料的船舶订单份额为34.4%(以运力计)和27.1%(以艘数计),较2022年有一定程度的回落。新船订单中液化天然气(LNG)动力仍是主力,采用甲醇动力订单的份额明显提升。同时,采用动力预留(Ready)技术的新船订单大幅增长。在建船舶中,有251艘船舶选择甲醇Ready,有252船舶选择氨Ready。此外,采用如空气润滑、风帆、热回收管理等新型节能技术的船舶明显增多,2023年,约25%的新船订单使用上述一项或多项节能技术。

中国扩大领先优势 日本新接份额上升

中国主要指标领先全球,多型产品份额位居第一。2023年,中国造船完工量、新接订单量、手持订单量以DWT计分别占世界总量的50.2%、66.6%和55%,较2022年分别增长2.9、16.8和6个百分点,份额首次全部超过50%。以CGT计分别占47.3%、59.7%和47.3%,同样保持全球领先。同时,18种主要船型中,14种船型的市场份额位列第一。

全球产业集中度有所下降。2023年,以CGT计,中韩两国新接订单份额为83.6%,较2022年下降2.6个百分点。日本份额有所增长,从2022年的7.7%上升到2023年的10.4%。从企业维度看,全球前十名造船集团接单占比为68%,较2022年的75.2%下降7.2个百分点。中国造船企业竞争力不断增强,有7家企业进入新接订单前十强,中国船舶集团有限公司造船三大指标位居全球各造船集团之首。全球行业集中度下降的原因既有一线船企订单趋向饱和的因素,又有船型变化给中小型造船企业带来更多机会的因素。

2024∶信心充足不忘风险防控

船舶中长期市场需求稳定向好,但当前世界政经形势复杂多变,突发事件频发,航运市场的不确定性显著增加。2024年,船舶行业发展向好有基础,但也需关注不确定性因素并防范风险。

油船、散货船、客船预期好

油船、散货船、客船三型船舶的“供需空间更大”。新造船市场复苏以来,船型轮动成为特点之一,集装箱船、气体船、特种船、油船等主力船型相继发力,轮流成为一定时期内引领市场增长的动力源。从需求上看,油船、散货船、客船运力需求预期更好,油船收益处于历史高位,散货船收益好于近10年均值,客船载客量同比大幅回升。从供给上看,手持订单中,油船、散货船占船队比例显著低于各船型均值,其中原油船占比仅4.6%,散货船也仅为8.4%,说明在建运力有限,有增长潜力。

中小型船队中“老船”更多。现有船队中,中小型船舶船龄偏大。以艘数计,5万DWT以下的中小型船舶占船队比例高达66.1%,而其中船龄超过15年的船舶占比高达38.7%,其中超20年的也有29.4%。另外,欧洲碳排放体系正式纳入航运业,欧洲船东超过15年的船舶占比占全球总船队比例的13.4%,而且中小型高龄船舶比例偏高,这为短期市场提供了机遇。

瞄准船舶全寿命周期减排,可替代燃料、新型节能技术应用成为当前新建船舶的主要选项。减排规则主导下,新造船订单中已有接近一半的船舶使用或准备使用可替代燃料,约四分之一的订单使用一项或多项节能技术。越接近2030年,船队绿色化越快。中国造船业在绿色转型上的主动性正在加强,2023年,国家五部委联合印发《船舶制造业绿色发展行动纲要(2024~2030年)》,对绿色产品、能源利用效率、绿色供应链管理体系、绿色示范企业等提出新要求,中国船舶工业的绿色发展将进入新阶段。

经营指标有望持续改善

2023年,新造船市场需求活跃,新船价格增长,船用钢板价格在低位震荡,人民币汇率变化总体上有利于业绩改善。2023年1~11月,全国规模以上船舶工业企业实现主营业务收入5439.1亿元,同比增长23%;实现利润总额224.1亿元,同比增长77.5%;主营收入利润率达到4.1%,同比提高1.3个百分点。2024年,随着更多高价船舶交付,船舶行业效益水平将持续得到改善。

中国船舶工业行业协会预测,2024年新船完工交付量有望突破3700万CGT,接单量稳定在4000万CGT左右。截至2023年年底,世界手持订单保障系数升至3.23,在建船舶排到2027年,部分船厂已经开始承接2028年订单。一线船厂在建船舶订单饱满,“快交船”意愿较强,也正在通过多种措施深挖产能潜力,用活行业资源,进一步提升交船能力。

不确定因素导致短期波动

航运业对于欧盟碳排放体系正式纳入航运业以及国际海事组织(IMO)新的碳减排战略仍在观望。IMO市场措施推迟到2025年实施,欧盟的“碳配额”实施细则尚未完全明确,包含船东在内的相关利益方仍在讨论、观望甚至产生焦虑。而这种观望可能会随着2024年或2025年政策的具体实施转变为更明确、更积极的行动,也可能导致短期的市场波动。

运费收益的不确定性与高船价、新型清洁燃料较高的使用成本之间的矛盾影响了部分船东的下单节奏。部分船型在高船价背景下的成本回收期将会延长,可能会影响部分船东的下单决心。不过到目前为止,中小型船舶的成本回收情况依然乐观。

突发事件也影响船舶市场稳定。地缘政治、自然灾害、疫情、金融变局等宏观不确定性因素增加。中东形势日渐复杂,俄乌冲突仍在继续,朝韩局势再度紧张。干旱、洪水、地震、风暴等各种极端天气频发,全球供应链关键环节遭受冲击的可能性增加。另外,进入2024年,美元及其降息预期成为“主流”,各国货币汇率、利率以及大宗商品价格均将受到波动影响,一些风险也可能随之而生。

2024年,中国船舶工业要巩固优势,稳中求进,既要做好市场预判与防控风险,更要着力补齐产业短板,实现能力与效益稳步提升。