图1 原油价格走势

图2 全球海洋油气勘探开发投资规模走势

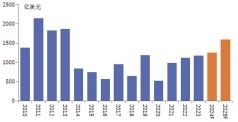

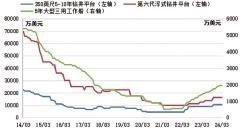

图3 钻井平台转售价格走势

图4 二手海工装备交易量

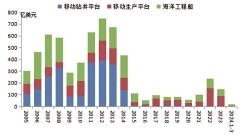

图5 全球海洋工程装备成交额

图6 海工装备新建价格

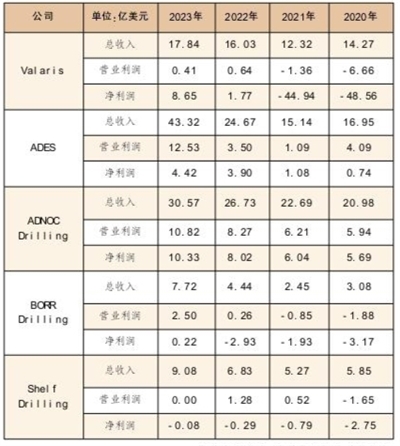

主要钻井平台公司经营业绩情况 图表数据来源:克拉克森及各企业财报

□ 中国船舶集团经济研究中心 李洁瑶 赵真 吕晓贺 莫婷

在国际油价和海洋油气开发活跃的带动下,海工装备运营市场呈现向好态势,部分指标有望创造历史新高。然而,受制于造船业对海工装备建造资源的挤占以及价格高位、船东对能源转型和油价中长期可持续性考虑等因素,海工装备建造市场与运营市场在一定程度上“脱节”,需求不振。第一季度,全球共成交各类海洋工程装备23艘/座、16.6亿美元,以金额计同比减少68%。

今年年初以来,国际油价回升并维持在80美元/桶水平,对海上油气开发和装备运营市场形成强劲支撑,上游装备运营商和船东业绩明显好转,运营行业资源整合接近尾声。但是,受制于多重因素,海工装备建造市场与运营市场在一定程度上“脱节”,需求不振。短期内,这种局面或将持续,新造市场恢复发展面临一定阻力,市场依然存在不确定性。

油价维持80美元/桶

海上油气开发平稳

受中东局势、沙特持续自愿减产等因素影响,国际油价第一季度有所抬升,目前在80美元/桶左右,基本维持与去年持平的水平。年内来看,欧佩克(OPEC)+延长自愿减产行动将持续支撑油价,需求方面也有望在一定程度上改善,国际能源署(IEA)等机构上调2024年石油需求增长预期,全球主要机构对2024年油价预期在82美元/桶左右。在此油价水平下,全球75%以上的海上油气开发具有经济性。

从油气勘探开发规模来看,预计2024年全球海上油气开发项目最终投资决定(FID)规模将达到1248亿美元,同比微涨3%。与此同时,市场也存在一定隐忧,部分油气公司下调投资预算,如沙特阿美计划控制产能,暂停了包括中海油服、ADES、Shelf Drilling等6家钻井公司旗下18座钻井平台的钻井服务,将会在部分区域对海上油气开发活动带来不利影响。

供需关系收紧

部分指标超越上轮峰值

在国际油价和海洋油气开发活跃的带动下,海工装备运营市场呈现向好态势。从装备供需关系来看,3月底,全球活跃在租钻井平台数量达到542座,较过去5年平均水平高出12%,可租钻井平台数量已经减少至74座,较2017年高点减少68%。自升式钻井平台市场利用率达到88%,较2021年初上涨15个百分点。浮式钻井平台市场利用率达到88%,较2021年初上涨27个百分点,均达到2014年水平。随着“海上油气金三角”地区、东南亚等地区勘探活动继续增加,钻井平台需求将持续增加,预计到2024年底钻井平台利用率可达90%左右。供需关系进一步提升装备租金费率,3月底,自升式和浮式钻井平台日租金分别为13.3万美元/天和31.5万美元/天,同比分别上涨14.7%和10.9%,处于2014年以来最高水平。大型海工辅助船租金费率上涨至2008年以来的历史高点,4000载重吨平台供应船日租金甚至是2021年初水平的3倍。

反映到海工装备价值方面,装备二手交易价格持续上涨,3月底,350英尺5~10年船龄钻井平台二手交易价格为1.05亿美元,较2022年初增长1.3倍;第六代浮式钻井平台二手交易价格达到1.6亿美元,较2022年初增长60%;海工辅助船方面,5年船龄大型三用工作船价格达到1950万美元,较2022年初增长2.5倍,但较2014年高位水平还有差距。

运营商业绩明显好转

行业整合接近尾声

随着海工装备日租金持续上涨,手持租约持续增加,海工装备运营商经营情况进一步转好。2023年,Valaris营业收入为17.8亿美元,同比增长11.3%,净利润为8.7亿美元,是2022年的5倍;ADNOC Drilling实现营业收入30.6亿美元,同比增长14%,实现净利润10.3亿美元,同比增长29%;ADES实现营业收入43.3亿美元,同比增长75.6%,实现净利润4.4亿美元,同比增长13.3%。全球资本市场对钻井平台公司信心增强。ADES控股公司在沙特证券交易所进行首次公开募股(IPO),成为沙特阿拉伯2023年规模最大的IPO之一。

此外,海工装备运营行业资源整合接近尾声。近年来,海工装备运营行业深化整合,装备向优势企业聚拢,2020年以来钻井平台和海工辅助船二手交易量大幅增加,2022年交易量分别达到55座和235艘的历史高点。如ADES公司自2020年以来购买了26座自升式钻井平台,Tidewater收购了Solstad Offshore公司旗下37艘平台供应船。2023年以来,企业之间的整合基本完成,新的行业格局已经基本清晰,同时闲置钻井平台和海工辅助船大幅减少,也限制了二手交易量,2023年钻井平台和海工辅助船二手交易量明显减少。

建造市场表现不佳

但价格继续攀升

虽然海工运营市场活跃,但是市场利好仍未完全传导至建造市场,造船业兴旺对海工装备建造资源的挤占,以及装备价格高昂、船东融资成本高企、部分项目延迟等因素也对建造市场产生影响,今年年初以来,海工装备订单总量出现下降。第一季度,全球共成交各类海洋工程装备23艘/座、16.6亿美元,以金额计同比减少68%。具体来看,海工船方面,部分海工船东逐渐适应高企的新建价格,推动海工辅助船新建订单的生成,2023年全球共成交27份海工辅助船新建船订单,多数有租约保证,为2015年以来的最高水平。一季度海工船新成交订单达到22艘,约占海工装备新订单总额的78%,成为海工装备订单的主体。年内来看,预计巴西国油125艘海工船(含66艘三用工作船和31艘平台供应船)租赁项目、印度石油天然气公司多艘海工辅助船租赁项目等将落地,从而刺激海工船运营和建造市场。生产平台方面,第一季度仅有1艘浮式储存及再气化装置(FSRU)订单生成,考虑到Total FPSO、Eni FPSO、Golar LNG FLNG等诸多生产平台项目计划年内落地,生产平台市场仍值得期待。

装备建造价格方面,由于建造成本增加和供需关系改善,海工装备新建价格保持高位,部分装备价格继续上涨。钻井平台新建估价已经超过2014年水平。3月,350英尺自升式钻井平台新建估价为2.4亿美元,较2014年初水平高出23%;超深水钻井船新建估价为6.25亿美元,较2014年初水平高出13%。海工辅助船方面,4500吨平台供应船新建估价为5400万美元,同比上涨超过10%,已经逼近2014年高点。

中国地位进一步夯实

韩国和新加坡订单寥寥

近年来,中国一直保持全球第一大海工装备制造国的地位。第一季度,中国累计承接8艘海工装备订单,总合同金额4.7亿美元,占全球市场份额的28%,位居全球第一。特别是在生产平台领域,中国设计建造水平和竞争力持续提升,目前全球一半以上的生产平台订单在中国建造,部分中国企业不断探索从船体和模块建造向设计采购施工总承包(EPC)发展,并取得积极成效。韩国方面,由于生产资源被建造液化天然气(LNG)船和集装箱船等占用,近3年来承接海工装备订单逐步减少。2023年,韩国企业承接订单较2021年下降65%。第一季度,韩国方面仅有HD现代承接海工装备订单,为1艘FSRU新建项目。新加坡方面,海庭集团在完成重大整合后,除了承接高附加值生产平台项目,将重点转向可再生能源项目方面,目前其39%的手持订单来自可再生能源项目。

总的来看,未来一段时间,国际油价对海上油气开发和装备运营市场发展的支撑力将持续存在,运营市场部分指标有望创造历史新高,走出“失去的十年”。但是受制于造船业对海工装备建造资源的挤占以及价格拉动、船东对能源转型和油价中长期可持续性的考虑等因素,年内新造市场恢复发展存在一定阻力和不确定性,需求仍将以海工船为主,生产平台订单有望后来居上。