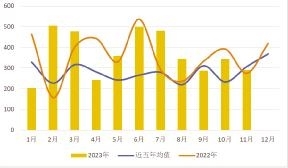

世界新造船成交情况对比(单位:万CGT)

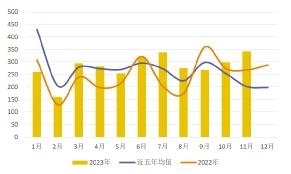

世界新船交付月度对比变化(单位:万CGT)

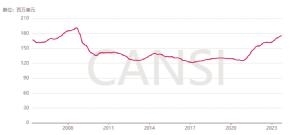

新造船价格指数走势

2023年1-11月新船成交结构(CGT计)

□ 中国船舶工业行业协会 曹博

1~11月,世界新造船市场各项指标均实现增长,新船成交4036万修正总吨(CGT),同比增加4.6%;新造船交付3096万CGT,同比增加15.1%。11月,新造船价格指数收报177.07点,环比增长0.6%,同比增长9.5%,连创2009年以来的新高。后续需要关注红海危机有可能给航运业及造船业带来哪些影响。

成交量突破4000万CGT

交付量突破3000万CGT

世界新造船市场成交量累积突破4000万CGT。1~11月,世界新造船市场成交4036万CGT,同比增加4.6%;比近5年同期成交均值(2018~2022年)高34%。以载重吨(DWT)计,1~11月,世界成交新船9846万DWT,同比增长32.1%,大幅超过2022年全年总和,预计全年破1亿DWT。

11月造船完工量创新高,手持订单量继续增长。1~11月,世界新造船交付3096万CGT,同比增加15.1%;11月交付新船343万CGT,环比增长14.7%,创下13个月以来的单月交付新高。截至11月底,世界手持订单1.22亿CGT,同比增长16.6%,11月环比增长5.5%。

新造船价格继续增长。以克拉克森价格指数为例,11月,新造船价格指数收报177.07点,环比增长0.6%,同比增长9.5%,连创2009年以来的新高,较2008年8月历史最高值仅差8.1%。11月,二手船价格指数收报148.27点,环比下降1.4%,同比下降5.9%。

油船、气体船、散货船

11月贡献最大

油船、散货船成交继续增长,气体船份额提升。1~11月,以CGT计,成交船型市场占比份额依次为油船(24%)、散货船(22%)、集装箱船(19%)、气体船运输船(20%)、其他船舶(13%)以及客船(2%)等。主力船型成交同比变化中,油船同比增长324.5%,继续保持增长第一;散货船增长80.1%;其他类船舶涨幅为42.3%;其余主力船型成交同比减少。11月,油船、气体运输船、散货船三种主力船型继续引领市场增长,三者成交量占当月的份额超过70%。

“红海危机”带来巨大变数

也门胡塞武装近期以“支持巴勒斯坦”为由频繁袭击红海水域“关联以色列”的船舶,已有多家大型航运公司宣布暂停红海航线,给航运市场带来巨大变数。

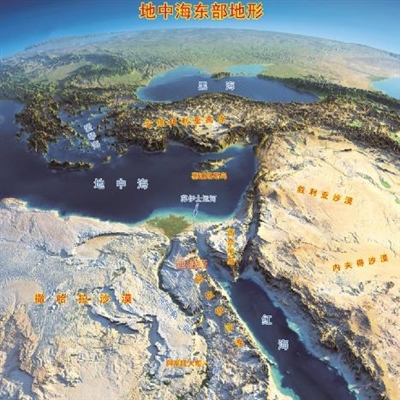

红海(曼德海峡)是全球航运的咽喉要道。红海向北经苏伊士运河连接地中海,又通过曼德海峡连接亚丁湾,以此连通大西洋和印度洋,战略位置十分重要,也是世界最繁忙的航路之一。其中,苏伊士运河位于欧、亚、非三洲交界地带的要冲,连接红海和地中海,在全球海运贸易中扮演着举足轻重的角色。有数据显示,通过苏伊士运河的世界海运贸易额约10%,而细分领域上对不同船型的影响差异较大,如对集运、油运和汽车运输等市场影响要大于其他船型。

从现有情况来看,“红海危机”客观上已经对航运业产生影响。一是船舶绕道好望角,将显著增加运输距离,有利于运价上涨;二是由于需要更多船舶补充,缓解了运力释放压力;三是将增加船舶保险、附加费等。

然而,突发事件的发展受制于多种变化因素,时间、强度及手段措施的不同,都有可能使得这种不确定性超出预期。从趋势上来看,要关注“外溢影响”:一是看苏伊士运河是否会被封锁。从历史经验看,如果出现彻底停航等情况,将明显影响航运市场,造成部分航线和区域运力短期内供给紧张。二是看油气产区(霍尔木兹海峡周边)是否会受到更大波及。如受波及,国际能源价格、运输需求与结构都将发生不同程度的变化。三是看如果外溢效应持续是否会对全球供应链长期稳定产生变化。如影响持续,有可能推动重新构建全球供应体系。

历史上,围绕苏伊士运河发生的突发事件都对全球经济、航运市场产生了重大影响。最近的2021年“长赐“号搁浅苏伊士运河仅7天,就给当年及后续航运市场造成巨大波动。基于现有形势,航运公司主要采用停航或绕道好望角等措施应对,客观上增加了吨海里的需求。不可忽视事件本身及溢出效应产生的连带影响,需要持续关注。