表1 2024年一季度韩国三大造船集团接单情况 (数据来源:韩国产业通商资源部)

表2 2024年一季度全球LNG运输船、VLAC新船订单情况 (数据来源:克拉克森、韩国产业通商资源部)

表3 韩国三大造船集团2023~2024年营业利润情况 (数据来源:各企业财报及FnGuide)

HD 现代重工蔚山造船厂鸟瞰 图片来源:HD韩国造船海洋

□ 中国船舶集团经济研究中心 王楚 陈柏全 吕晓贺

年初以来,韩国造船业经营情况良好,正在扭转去年接单严重落后中国造船业的局面。韩国主要造船集团坚持“选择性”接单策略,生产经营业绩大幅改善。

同时,面对中国造船业竞争力快速提升带来的紧迫感和危机感,韩国造船业加快布局新的业务方向,造船集团间“不合作”的惯例也被打破。韩国政府深化推进造船企业集团间协同合作,力图形成对竞争对手的“超级差距竞争力”。

竞争态势——

接单金额暂超中国 韩国造船海洋一枝独秀

一季度,韩国造船业新船订单量为457.4万修正总吨(CGT),低于中国的516.8万CGT,但金额达136亿美元,略高于中国的126亿美元。

三大造船集团一季度接单132.1亿美元,为韩国接单总金额的97.1%。其中,韩国造船海洋以接单72艘、71.6亿美元位居本国第一。

新接订单呈现对中国赶超之势。根据克拉克森数据统计,今年一季度,韩国造船业新船订单量为457.4万CGT,同比增长35.4%,低于中国的516.8万CGT(同比增长4.9%)。但从接单金额看,根据韩国产业通商资源部数据,今年一季度,韩国新船订单额为136亿美元(约合966.0亿元人民币),同比增长22.8%,已经达到去年全年订单额299亿美元的45.5%。自2021年第四季度以来首次超过中国(126亿美元,约合895.0亿元人民币),暂时位列全球第一。从3月份的订单量来看,韩国以105万CGT领先中国的73万CGT。同时,韩国船舶出口自去年7月以后连续8个月保持正增长。总体来看,韩国造船业接单量保持增长势头,无论是根据克拉克森的数据,还是韩国发布的数据,其接单势头已经超过去年同期。

韩国造船海洋撑起半壁江山。从韩国国内竞争格局看,韩国三大造船集团今年一季度承接了132.1亿美元的新船订单,为韩国接单总金额的97.1%。具体来看,韩国造船海洋以接单72艘、71.6亿美元位居第一,国内市场份额为52.6%;其后依次是三星重工的18艘、37亿美元,国内市场份额27.2%;韩华海洋的12艘、23.5亿美元,国内市场份额17.3%。以金额计,韩国造船海洋完成了年度目标值135亿美元的53%;三星重工完成了年度目标值97亿美元的38%;韩华海洋也正在摆脱去年在民船市场的低迷状态,加快接单速度。

经营策略——

坚持“选择性接单” 包揽VLAC订单

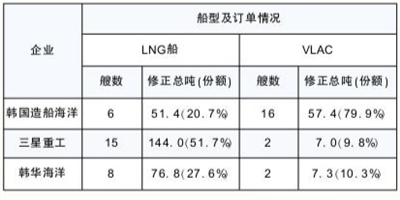

1~3月,全球29艘LNG运输船及20艘超大型液氨运输船的新船订单均被韩国三大船企包揽。

继大型LNG运输船之后,VLAC正在成为韩国船企新的战略船型。基于对市场的预判及自身优势,韩国三大造船集团仍将坚持“选择性接单”不动摇。

高附加值船型助力实现“选择性接单”。根据克拉克森数据统计,今年一季度,除中国船舶集团有限公司旗下沪东中华造船(集团)有限公司批量承接27万立方米液化天然气(LNG)运输船订单之外,全球29艘LNG运输船及20艘超大型液氨运输船(VLAC)新船订单均被韩国三大船企包揽。LNG运输船方面,凭借卡塔尔“百船计划”第二批次订单,三星重工和韩华海洋承接了近8成全球订单。VLAC方面,HD韩国造船海洋同样将近8成全球订单收入囊中。

船企加快打造新的增长动力。近年来,中国在LNG运输船领域的技术进步以及订单份额的不断提升使韩国船企感受到了巨大压力,正在加快打造新的增长动力。目前来看,继大型LNG运输船之后,VLAC正在成为韩国船企新的战略船型。三大船企今年年初均表示将坚持“选择性接单”策略,通过一季度的表现也可以看出,韩国确实贯彻并取得了不错的接单成绩。同时,韩国业界认为以绿色船舶为中心的高附加值船型需求将继续呈增长趋势,而韩国仍然具备全球最强竞争力。因此,基于对市场的预判及自身优势,韩国三大造船集团仍将坚持“选择性接单”不动摇。

高附加值船舶订单成为效益增长的重要推手。随着高附加值船舶的订单承接以及陆续开建,韩国三大造船集团的业绩增长前景也更加乐观。据韩国金融信息企业FnGuide预测,韩国造船海洋一季度营业利润为1669亿韩元(约合9.0亿元人民币),同比扭亏为盈;三星重工营业利润为840亿韩元(约合4.5亿元人民币),同比增长约329%;韩华海洋营业利润为173亿韩元(约合9000万元人民币),同比扭亏为盈。从全年预测来看,韩国造船海洋的营业利润预计将增加2倍以上,三星重工的营业利润预计将增长83%,韩华海洋也将实现扭亏为盈。

业务布局——

培育拓展新业务 巩固扩大竞争优势

通过变更章程,HD现代在经营范围中增加可再生能源业务,致力构建集团层面的能源综合价值链。

韩华海洋宣布今年将以军工产业、环保能源、海上风电、智能船厂“四大轴心”为重点,推进业务转型与创新变革。

三星重工在其经营范围中增加了船舶燃料供应业务和船用天然气业务,并在今年3月获得LNG加注业务资质。

近年来,面对来自中国船企的竞争,韩国三大造船集团力图寻找新的增长点,塑造新的竞争优势,将经营范围扩大到船舶和海工之外的新业务领域。

HD现代加快新能源布局步伐。通过变更章程,韩国造船海洋的母公司HD现代在经营范围中增加了可再生能源开发、中介、买卖、供应、发电、设备租赁,以及其他可再生能源相关业务。为实现碳中和,HD现代正在致力构建集团层面的能源综合价值链,如HD现代能源解决方案利用太阳能生成稳定的电能;HD现代电气对可再生能源产生的电力根据用途进行转换,生产的电力将通过移动式充电无人驾驶卡车传送,供应给HD现代网站解决方案的环保电气设备等。HD现代计划,今后将在集团多个业务领域构建环保能源生态系统,抢占竞争优势。

韩华海洋全力打造“全球海洋解决方案供应商”。韩华海洋宣布今年将以军工产业、环保能源、海上风电、智能船厂“四大轴心”为重点,推进业务转型与创新变革。韩华海洋在去年下半年的有偿增资中,将海上风电综合解决方案的投资从原来的2000亿韩元(约合10.6亿元人民币)增加到了3000亿韩元(约合15.9亿元人民币)。同时,韩华海洋在其发布的中长期业务战略中提出,将打造“通过海上风电生产的绿氢用本公司的运输船运输的价值链”,包括海上风电安装船的建造在内,预计韩华海洋将在业务开发或维护(O&M)、电力销售等海洋能源全产业链寻找和开拓新的商业机遇。3月,韩华海洋还通过变更章程,在经营范围中增加了消防设施设计、工程业务及防灾业务相关设备的制造、销售、维护、信息通信工程等业务。其母公司韩华集团又在韩国专利厅注册了以钻探船、石油及天然气钻探为业务目标的“韩华钻井”,预计将与韩华海洋的业务拓展产生协同效应。

三星重工进军LNG加注市场。三星重工在其经营范围中增加了船舶燃料供应业务和船用天然气业务,并在今年3月获得LNG加注业务资质,正式开展LNG加注业务。此前,三星重工只能向外部的LNG接收站派遣运输船或利用油罐车从陆上获取LNG燃料,时间成本和费用成本居高不下。为此,三星重工自行构建相关设备并获得了开展LNG加注业务的资质,旨在降低成本,实现收益的最大化。

产业生态——

确保超级差距 政企联手抱团

以维持韩国造船业的超级差距竞争力为目标,以率先投资未来技术为宗旨,韩国政府积极推动三大造船集团开展合作。

韩华海洋与三星重工组成商船建造“Korea Team战队”,为韩国三大造船集团在商船建造领域首次展开合作。

政府主导推动三大船企合作。为应对来自中国的竞争,维持韩国造船业的优势,韩国政府持续推动三大船企合作。3月初,韩国产业通商资源部与三大船企及韩国造船海工装备协会签订了《确保韩国造船业超级差距竞争力的共同应对协议》。这是韩国政府和三大造船集团齐心协力,以维持韩国造船业的超级差距竞争力为目标、以率先投资未来技术为宗旨的协议。三大船企将以此次协议的签订为契机,推进各自投资计划的顺利履行,政府则将配合各企业的投资,为企业的研发以及劳动力供给等提供支持。今年上半年,韩国政府还将与三大船企制定造船业超级差距研发发展蓝图,计划到2030年开发出全球首艘大型液氢运输船,并主导自主航行船舶的国际标准。

造船集团打破“不合作”惯例。2023年年底,韩华海洋与三星重工签订了约3850万美元的商船用分段供应合同,韩华海洋将为三星重工制作商船用分段。由此,韩华海洋与三星重工组成了商船建造“Korea Team战队”,这也是韩国三大造船集团在商船建造领域的首次合作。在建造船舶时,通过分段制作可以很快掌握船舶的结构、设计等重要信息,因此基于技术安全原因,分段制作的合作曾是韩国造船业的“禁忌”。但在韩国造船业劳动力不足、中国造船业竞争力快速提升的背景下,韩国大型船企之间的利益渐趋一致,主要造船企业集团普遍加大相互合作力度,未来韩国大型船企之间的合作预计将逐步深化和扩大。