前一期

前一期

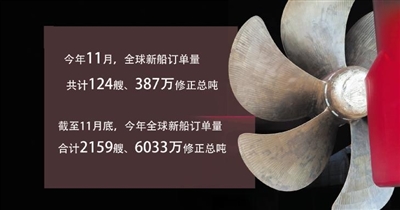

本报讯 据韩联社、《韩国日报》等韩国媒体报道,根据英国克拉克森研究公司发布的数据,今年11月,全球新船订单量为124艘、387万修正总吨,以修正总吨计同比增长20%;截至11月底,今年全球新船订单量为2159艘、6033万修正总吨,相比去年同期的2057艘、4451万修正总吨,以修正总吨计同比增长36%。

今年11月,中国船企揽获73艘、236万修正总吨的新船订单,以修正总吨计在全球新船市场占比61%;韩国船企承接的新船订单量为24艘、114万修正总吨,以修正总吨计在全球新船市场占比29%。根据这一统计数据,韩国媒体报道称,尽管11月韩国船企揽获的新船订单量在全球新船市场的占比从今年8月的2%回升至29%,但仍落后于中国船企,位居全球第二位。

今年1~11月,全球新船订单量为2159艘、6033万修正总吨,以修正总吨计同比增长36%。其中,中国船企赢得1518艘、4177万修正总吨的新船订单,以修正总吨计在全球市场份占比69%;韩国船企收获248艘、1092万修正总吨的新船订单,以修正总吨计全球占比为18%。

《韩国日报》报道称,中韩船企2024年的“抢单大战”已进入最后一个月的冲刺阶段,韩国造船业界目前正密切关注,韩国船企今年承接的新船订单量在全球市场的占比能否突破20%。自2019年开始,中韩船企每年的接单量差距越拉越大,去年中韩船企分别获得1470艘和218艘的新船订单,差距为1252艘;今年截至11月,两国船企的接单量差距已为1270艘。

韩国媒体同时报道称,中国船企承接的高附加值船舶订单占比正在逐渐提升,预计明年液化天然气(LNG)运输船新船订单量将有所回落,中韩船企在集装箱船和油船方面的竞争将愈发激烈。

截至今年11月底,全球船舶市场手持订单量为1.5223亿修正总吨,环比减少49万修正总吨。中韩船企手持订单量分别为8656万修正总吨和3777万修正总吨,以修正总吨计全球占比分别为57%和25%。

在新造船价格方面,截至今年11月底,克拉克森新造船价格指数达189.18点,环比下降0.46点。从具体船型来看,17.4万立方米级LNG运输船平均单船价格为2.6亿美元,超大型油船(VLCC)平均单船价格为1.295亿美元,22000~24000TEU级超大型集装箱船平均单船价格为2.75亿美元。

(钱雯)