前一期

前一期

□ 中国船舶集团经济研究中心 陈柏全 张子蕴 刘炀 王楚

从短期看,与现代重工集团的收购交易相比,韩华集团收购大宇造船海洋对我国船舶工业的影响相对较小。

但从中长期看,韩华集团收购大宇造船海洋将可能对我国船舶工业转型升级带来更激烈的竞争,并产生深远影响。

2023年5月,韩华集团以2万亿韩元(约合14亿美元)有偿增资的方式完成对大宇造船海洋的收购交易,并将其更名为“韩华海洋”,大宇造船海洋进入新的发展阶段。交易完成后,韩华集团合计持有49.33%的股权成为第一大股东,韩国产业银行仍持有28.21%股权成为第二大股东,韩亚银行则以4.26%的股权成为第三大股东。

作为韩国造船业三大集团之一的大宇造船海洋是如何走到被收购这一步,其重组又将产生什么影响呢?

前世今生

三个阶段

在被韩华集团收购前,大宇造船海洋经历了韩国造船公司、大宇集团、以韩国产业银行为首的债权团管理三个时期:第一阶段始于1973年,大宇造船海洋的前身韩国造船公司玉浦造船厂成立运营。第二阶段始于1978年,玉浦造船厂被大宇集团收购,更名为大宇造船工业。1994年,大宇造船工业被并入大宇重工。第三阶段始于1999年底,大宇集团破产解体,大宇重工面临资产分割。2000年,大宇重工的造船业务分割出来成立大宇造船工业,随后进入债务重组。2001年,大宇造船工业完成债务重组,由韩国产业银行接手管理并推进民营化。2002年,大宇造船工业更名为大宇造船海洋。在此之后至被韩华集团收购前,大宇造船海洋已经连续22年处于以韩国产业银行为首的债权团管理之下,作为控股股东的韩国产业银行持有大宇造船海洋55.7%股份。

三次出售

国际金融危机以来,大宇造船海洋在2008年、2019年、2022年被尝试出售三次,交易对象分别为韩华集团、现代重工集团、韩华集团,前两次收购交易均以失败告终。

第一次是2008年,韩华集团计划投入6万亿韩元收购大宇造船海洋,但2009年1月,韩国产业银行宣布结束向韩华集团出售大宇造船海洋股份的谈判。出售失败的原因主要包括:一是国际金融危机暴发,韩华集团在筹措大宇造船海洋收购资金方面存在困难;二是大宇造船海洋部分成员反对、债务财务结构复杂等,在协商过程中,韩华集团对购买大宇造船和船舶工程公司50.4%的股份态度犹豫、诚意不足。

第二次是2019年1月,现代重工集团计划以2.09万亿韩元有偿增资的方式收购大宇造船海洋。在经历近3年的反垄断审查后,最终,欧盟于2022年1月按下收购“终止键”,理由是韩国两大造船企业合并后将在液化天然气(LNG)运输船建造市场“形成垄断”。

第三次是2022年9月,韩国产业银行与韩华集团签订包括2万亿韩元(约合14亿美元)有偿增资方案在内的有条件投资协议。12月,经过尽职调查等程序后,大宇造船海洋与韩华集团子公司Aerospace等正式签订发行相当于公司49.33%股份的新股合同。2023年4月,韩华集团收购大宇造船海洋获得韩国公平交易委员会的有条件批准,至此该项交易已经获得韩国、欧盟、日本、中国、新加坡、土耳其、越南、英国等全部国家和地区的反垄断审查批准,收购程序全部结束。5月23日,大宇造船海洋正式更名为“韩华海洋”,开始新的发展阶段。

股权变化

根据出售合同,大宇造船海洋通过第三方分配有偿增资方式,以每股19150韩元的价格向韩华集团发行104438643股普通股票。而韩华集团将以2万亿韩元有偿增资等形式收购大宇造船海洋49.33%的股权,并获得经营权。参与有偿增资的公司有韩华Aerospace(1万亿韩元,股权24.66%)、韩华系统公司(5000亿韩元,股权12.33%)、韩华Impact Partners(4000亿韩元,股权9.87%)和韩华能源的3家子公司(1000亿韩元,股权2.47%)。而韩国产业银行、韩亚银行等现有大宇造船海洋股东的股份将被稀释。其中,原第一大股东韩国产业银行在完成有偿增资后,持股比例将由55.7%降至28.21%,韩亚银行的持股比例将由8.4%降至4.26%。

定位与布局

韩华集团是韩国十大企业之一,2021年,总资产规模位居韩国企业集团第七位,营业收入3915.02亿元人民币,在世界500强中排名第306位。韩华集团涉及业务众多,目前分为四大业务板块,即航空和机械、能源和材料、金融以及建设/流通/服务。

韩华集团在收购大宇造船海洋后将其更名为“韩华海洋”,表明了韩华集团将面向“海洋”扩张和参与全球海洋产业竞争的态度。韩华海洋新任高管在致员工的一封信中指出,将以技术领先为导向,致力将韩华海洋培育为一家可持续发展的环保技术公司,并希望通过“正当经营”和“人力资源开发”成为一家能够实现稳定盈利、全球领先的海洋能源公司。韩华集团还进一步透露,未来韩华海洋将转变为涵盖LNG、风电、氢气、氨气等能源和造船的海洋能源公司。

业务布局方面,按照韩华集团的计划,一是在现有的航空、航天、陆地军工产业的基础上,合并大宇造船海洋的军船业务,打造“陆海空综合军工体系”,为成长为名副其实的全球军工企业奠定基础;二是在气候危机和能源安全问题导致全球能源转型加快进行的形势下,通过大宇造船海洋的造船及海工技术巩固全球绿色能源巨头的地位。

缘何出售

2008年国际金融危机以来,韩国产业银行多次尝试出售大宇造船海洋,主要原因是国际金融危机以来船舶和海工装备市场先后遭遇重创,大宇造船海洋财务状况多年持续恶化并一度面临破产,而韩国产业银行债权管理的方式难以使大宇造船海洋走出困境。此外,韩国政府也希望通过重组大宇造船海洋推动韩国造船产业的结构调整。

经营恶化是根本原因

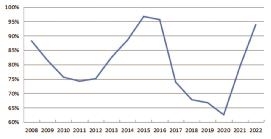

2008年国际金融危机爆发后,国际船市进入长达10年的低迷期,但由于船舶市场变化对船企经营影响的滞后性,直到2011年,大宇造船海洋仍能保持较好的盈利水平。但2012~2016年,由于在海工装备领域遭遇重创,大宇造船海洋连续5年出现大幅亏损,2015年和2016年的净利润率分别达到-14.3%和-21.8%。2017~2020年,大宇造船海洋更换首席执行官并采取积极措施,重新恢复盈利,但利润率始终处于偏低水平。2021~2022年,在新冠疫情等因素的冲击下,大宇造船海洋再次出现巨幅亏损,这两年的净利润率达到创历史的-37.9%和-35.9%。

营收方面,大宇造船海洋的营业收入自2015年起出现明显下滑。2022年,大宇造船海洋的营业收入为48602亿韩元(约合人民币254.1亿元),仅是2014年高点155754亿韩元的31.2%。资产负债方面,2022年大宇造船海洋的资产负债率高达93.9%,仅次于2015年的96.7%和2016年的95.6%。而2015~2016年,大宇造船海洋由于面临资不抵债的危险状况,一度濒临破产,在韩国产业银行强势资金输血的情况下才得以渡过难关。

在经营状况持续恶化的情况下,大宇造船海洋继续经营的选项只有有限的几个。一是企业破产重组,韩国产业银行继续输血,出售股权引进新的资金和经营支持。对于破产重组,韩国政府认为,将造成数万个工作岗位消失,作为韩国支柱产业的造船业也将不可避免地遭到沉重打击,并有可能引发社会争议,因此破产清算的可能性极小。二是产业银行继续提供资金,但企业有可能继续亏损。因此,出售大宇造船海洋成为最合适的选择。

债权团管理无力是直接原因

多年以来,韩国产业银行持续为大宇造船海洋提供资金输血,仅2015~2019年间,产业银行共计投入约424亿元人民币帮助大宇造船海洋脱离困境,并为此背负了巨大的资金和舆论压力,但实际结果是大宇造船海洋依然连年经营不力。此外,韩国产业银行大债权团虽然能够为大宇造船海洋提供资金支持,但与实体企业集团控股不同,债权团没有能力在具体经营管理方面采取积极措施,只能采取更换首席执行官(CEO)等职业经理人等十分有限的办法。韩国国内认为,韩国产业银行债权团管理下的“国营企业”体制,已无法帮助大宇造船海洋走出困境。因此,多年以来韩国产业银行一直在为大宇造船海洋寻觅新“主人”。

政府调整产业结构是顶层原因

造船业、半导体产业和汽车产业是韩国经济的三大支柱产业,造船业的振兴对促进韩国经济增长具有重要意义。当前,韩国造船业不仅面临来自中日两国造船业的激烈竞争,而且国内企业间还存在同质化和低价竞争。自2016 年以来,韩国政府发布多个推动造船业结构重组、转型升级的方案和计划,其中大宇造船海洋的出售明确写在《韩国造船产业发展战略(2018年)》等国家产业规划文件中。韩国政府最理想的计划是促成现代重工集团收购大宇造船海洋,该交易有望打造新的世界最强造船集团,减少国内同质竞争,进一步增强韩国造船业整体实力。但迫于两者合并未能通过反垄断审查,韩国政府只能退而求其次促成新的重组方案。

影响深远

韩华集团完成对大宇造船海洋的收购,其影响是多方面的。

对买卖双方:协同效应增强竞争力

从大宇造船海洋角度看,兼并重组明显利大于弊。其中最大的好处是企业可以从交易中获得大量急需的资金,使企业经营走向正常化。此外,韩华集团作为大型企业集团,与债权团的管理模式明显不同,其在业务板块协同发展、经营管理模式、上下游产业链、人才资源等方面的优势将有利于大宇造船海洋“改善体质”。例如,收购交易完成后,韩华集团计划追加收购美国一家造船厂,以获得美国当地军工产业订单以及海上风电装备订单,使韩华海洋与韩华能源公司、韩华解决方案公司等的LNG、海上风电业务发挥协同效应;计划收购发动机制造商HSD Engine(原斗山发动机),推动实现从造船到发动机制造的垂直整合。但不能忽略的是,韩华海洋的营业收入在韩华集团中的占比不到十分之一,韩华集团对韩华海洋的定位是一家能够实现稳定盈利、全球领先的海洋能源公司,未来有可能弱化造船业务,而重点发展新型海洋能源,这一发展变化有待观察。

从韩华集团角度看,兼并重组的好处在于进一步拓展了集团的业务方向。首先,可以构建从陆地到海洋、航空航天的军工产业体系,为其成长为世界级军工企业奠定良好基础。其次,大宇造船海洋在造船、海上风电、制氢、制氨等方面的基础,将为韩华集团进军并持续做大做强海洋能源业务提供重要的支撑。正如韩华集团副会长金东官所言,将使韩华集团与大宇造船海洋的合并协同效应最大化,使韩华集团成为“绿色能源价值链的主角”“韩国代表性军工企业”“海洋解决方案领导者”。不过,鉴于韩华海洋长期积累的财务、人才、管理等方面的问题,能否朝着交易预期目标发展仍存在较大变数。

对韩国:造船业结构有望优化

收购交易完成后,韩国三大造船集团独大的产业格局仍然继续,但将发生细微的变化。一是三大集团民船海工的业务重点或将有所改变。根据“海洋能源公司”的定位,除造船领域外,未来韩华海洋有可能将业务重点放在LNG、风电、氢、氨等绿色能源领域;韩国造船海洋未来将继续专注于商船领域,而三星重工则将继续发展其在浮式液化天然气生产储卸装置(FLNG)、浮式生产储油装置(FPSO)等海工领域的领先技术。在三大集团均有涉及的LNG船建造领域,三大集团的手持订单量均可满足未来3年的建造需求,短期内韩华海洋的收购交易并不会加剧该领域竞争。从中长期来看,在业务重点各有侧重的背景下,三大集团将较大概率维持“三足鼎立”的平衡局面。

二是民船海工低价竞争的格局有望改善。2010年后的初期和中期,全球船舶市场进入低谷,大宇造船海洋由于在韩国产业银行的管理体系下可获得公共资金支持,因此为抢夺订单开启了韩国造船业低价竞争的时代,这也一度造成韩国船企之间的“血腥竞争”。随着韩华海洋成为韩华集团的子公司,其经营管理也将逐步走向正常化,也将更加关注企业的盈利状况,低价竞争的局面有望改善。

三是船舶发动机领域将开展新的竞争。在完成大宇造船海洋的收购交易后,韩华集团即将完成对韩国第二大船用发动机制造商HSD Engine的收购,并计划将HSD Engine公司的制造技术与韩华海洋相结合,强化环保发动机等船舶制造高附加值业务,并通过与多家子公司的合作,创造协同效应。同时,HD现代集团正在收购STX重工,计划将STX重工和发动机与机械事业部(HHI-EMD)拥有的技术相结合,并使旗下现代重工业、现代三湖以及现代尾浦等3家造船子公司与发动机业务产生协同效应。

四是舰艇制造领域的争夺将更加激烈。军工业务是韩华集团的重要业务之一,为打造“陆海空综合军工体系”,韩华集团将大力支持韩华海洋发展舰艇制造业务,与HD现代集团展开激烈竞争。实际上,早在韩国公平贸易委员会(FTC)审查时, HD现代集团就以该收购可能导致军舰领域的垄断为由,向FTC提出了异议;而韩华集团和大宇造船海洋则表示,以过去5年的订单量计算,HD现代集团在水面舰艇建造领域的市场份额达52.4%,而大宇造船海洋则为25.4%,如果韩华集团不能顺利完成收购,HD现代集团很可能将在水面舰艇建造领域形成垄断。

对中国:形成更激烈竞争

从短期看,与现代重工集团收购大宇造船海洋相比,韩华集团收购大宇造船海洋对我国船舶工业的影响相对较小。一是收购交易完成后,韩国的造船产能和整体实力未有明显增强,在LNG船、超大型油船(VLCC)、超大型集装箱船等细分领域也未形成新的垄断,因此短期内对国际竞争格局不会有明显的影响。二是收购完成后,韩国造船业民船、海工低价竞争的局面有望改善,这对国际船价的提升以及我国船舶企业改善经营状况有利。

但从中长期看,韩华集团收购大宇造船海洋将可能对我国船舶工业转型升级形成更激烈的竞争,并产生深远影响。可以预见的是,此次交易完成后,韩国造船业将继续维持三大集团独大的平衡局面。但与“旧三强”相比,由于引入了韩华集团的产业基础,“新三强”整体实力将更强。一方面,“新三强”将继续致力保持在LNG船、VLCC等高技术船舶领域的竞争优势;另一方面,“新三强”将在绿色动力船舶、智能船舶、智能制造、绿色海洋能源方面发力,期望形成新的产业优势。因此,我国船舶工业未来仍将面临来自韩国的激烈竞争。