前一期

前一期

记者 李琴

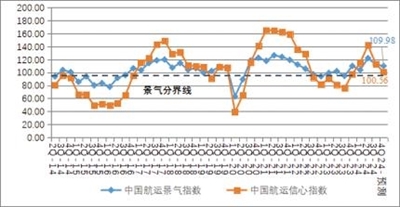

10月8日,上海国际航运研究中心发布2024年第三季度中国航运景气报告。报告显示,2024年第三季度,中国航运景气指数为112.23点,较上季度下降9.81点,进入相对景气区间;中国航运信心指数为113.17点,较上季度大幅下降28.72点,由较为景气区间跌至相对景气区间。总体来看,第三季度航运业热度相较上季度有所回落,但依然保持在景气区间。

企业盈利及投资意愿上升

第三季度,船舶运输企业景气指数为117.05点,较上季度下降9.07点,进入相对景气区间;船运企业信心指数为105.97点,较上季度大幅下降36.7点,由较为景气区间跌至微景气区间。船运企业总体营运状况持续向好,企业家对未来有信心。从各项经营指标来看,虽然舱位利用率下降及营运成本上涨,但运费收入与运力持续增加,船运企业盈利持续提升,运力投资意愿上升。

干散货运输企业的指数维持在相对景气区间。第三季度,干散货运输企业景气指数为119.75点,较上季度上升1.07点,维持在相对景气区间。企业总体运行状况稳定,企业家对市场持乐观态度。从各项经营指标来看,第三季度干散货运输企业营运成本开始下降,船舶周转率上升,运费收入持续提升,企业继续加大运力投入,盈利情况良好,运力投资意愿有所上升。

集装箱运输企业的盈利指数持续向好。第三季度,集装箱运输企业的景气指数为119.97点,较上季度下降21.72点,进入相对景气区间。企业营运成本持续上升,而运力投放继续增加,舱位利用率大幅上升,盈利持续向好,对船舶运力投资意愿强烈。

中国港口企业总体经营状况稳定,航运服务企业跌入微景气区间。第三季度,港口企业的营运成本依然保持较高水平,但港口收费上涨,港口吞吐量及泊位利用率大幅上升,企业盈利情况持续向好;航运服务企业景气指数为104.05点,较上季度下降13.16点,进入微景气区间。

第四季度市场或有所下滑

中国航运景气调查结果显示,第四季度,中国航运景气指数预计为109.98点,较本季度下降2.26点,进入微景气区间;中国航运信心指数预计为100.56点,较本季度下降12.61点,跌入微景气区间。总体来看,预计第四季度所有类型航运企业的景气指数和信心指数均出现不同程度的下滑,但依然处于景气区间,市场总体保持稳定。

预计船运企业信心不足。根据中国航运景气调查结果,第四季度,船运企业景气指数预计为115.94点,较本季度下降1.1点,维持在相对景气区间;但船运企业信心指数预计为96.38点,较本季度下降9.59点,由微景气区间跌入微弱不景气区间。

预计港口企业维持在相对景气区间,航运服务企业指数进入微景气区间。总体来看,中国港口企业经营较为乐观,航运服务企业对未来经营信心不足。

有近10%的船运企业已经增加额外运力,以应对因港口罢工造成的运力不足的挑战。近期,美国东海岸港口工人罢工、加拿大铁路罢工以及墨西哥湾和印度的运输中断等情况,对全球供应链造成了较大冲击,上海国际航运研究中心中国航运景气指数编制室就船运企业是否增加额外船舶以规避近期罢工行动导致的运输中断风险进行了调查。调查结果显示,对于美国港口和加拿大铁路罢工威胁及运输中断的影响,大部分船运企业正在积极评估运力需求,并等待市场形势进一步明确后再做决定,但有近10%的船运企业已经增加了额外船舶运力,以补充因港口罢工造成的运力不足。在接受调查的船运企业中,有9.33%已经增加了额外船舶;18.67%正在考虑增加额外船舶;22.67%会根据延误情况决定是否增加额外船舶;12%表示目前的船舶运力足以应对;21.33%没有增加额外船舶的计划;16%表示不确定,需要进一步评估情况。在接受调查的集装箱运输企业中,有11.11%的企业已经增加了额外船舶应对可能的运输中断。