前一期

前一期

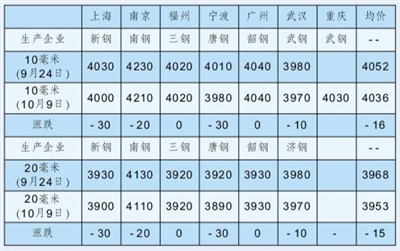

本报讯 记者 李琴 报道 在9月钢市传统旺季期间,下游采购谨慎,市场成交偏淡,船板价格整体呈现震荡下行态势,这一态势延续至10月。据我的钢铁网统计,10月9日,10毫米船板现货均价为4036元/吨,比9月24日下跌16元/吨;20毫米船板现货均价为3953元/吨,比9月24日下跌15元/吨。

9月,中厚板供应持稳;库存小幅增长,从均值来看,社会库存均值为103万吨,月环比上升3%;消费量均值为155.64万吨,较8月均值166.1万吨小幅下降;均价3537元/吨,相较8月的3555元/吨下跌0.5%。

10月,供应方面,利润压缩使钢厂继续扩产的动能不足,部分企业已有检修计划。然而,当前产能利用率仍维持相对高位,加之出口受阻可能进一步增加国内中厚板供应量,这部分无法出口的中厚板将回流国内,加大市场供应压力。流通方面,社会库存呈现区域性分化与整体攀升态势,经销商为缓解资金压力可能采取降价销售策略,短期内对现货价格构成下行压力。需求方面,终端需求复苏力度不足是核心矛盾。中厚板主要用于建筑、机械制造和船舶行业,这些领域的需求表现疲软。虽然此前宏观政策层面释放一些利好,但传统的销售旺季对需求的提振效果并未达到预期。若终端需求未能出现实质性改善,中厚板价格难以获得有效支撑。

业内专家认为,10月中厚板市场将面临流通环节库存攀升、供应压力因出口转内销增大,以及终端需求复苏乏力等多重挑战。预计10月中厚板价格仍存下行压力,中下旬后在成本支撑及部分阶段性需求释放下可能企稳甚至小幅反弹,但整体反弹空间有限,价格大概率在底部区间震荡。