前一期

前一期

□ 中国船舶工业行业协会

相比航运业、钢铁行业等上下游行业来说,造船业是不是一个很难盈利或者说是一个薄利的行业?

2020年年底以来,在新冠肺炎疫情不断反复的大背景下,全球航运市场迎来了一波非典型性指数级上升。从2021年1月1日至2022年6月30日,过去的548天里,集装箱船综合运费指数合计上涨64360美元,平均每天上涨117.4美元。2021年,全球航运公司利润超过1500亿美元。钢铁行业在这一年的效益也创历史新高,国内10家上市钢企净利润同比实现翻番。

但与上游钢铁公司和下游航运公司动辄上千亿元的利润相比,我国造船业似乎被下了“增产不增利”的咒语。根据中国船舶工业行业协会发布的2021年年度报告,1~11月,中国船舶制造企业利润16.6亿元,同比下降5.3%,主营收入利润率仅为0.6%,几乎处于亏损的边缘。

但如果因此得出造船业就是不挣钱的行业的结论,恐怕有失偏颇。

将时间拨回2003~2011年,当时的造船业是最挣钱的工业行业之一,行业年利润率一度超过9.3%,部分企业的利润率更高,当年行业内外盛传:“一个船坞(台)就是一台‘印钞机’。”

那么,到底是谁动了造船业的“奶酪”?又是哪些因素影响着整个行业的利润水平?

供求关系是关键

如果某项指标对行业利润水平的影响起到关键作用,那么它应具备规律性和预测性。

作为全球化分工的造船业,市场经济仍然是配置资源最有效的手段,那么,决定造船业利润水平的会是“供求关系”吗?

供给与需求在造船业的映射,就是有效造船产能与新船订单量。

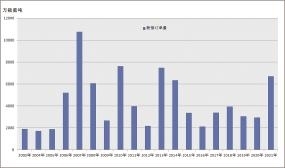

需求即每年市场上的船舶订单总量。通过对中国造船业历史数据整理可以发现,中国新接船舶订单自2003年开始呈现爆发式增长,到2007年达到历史最高,突破了1亿载重吨。随后受国际金融危机影响,一度跌至2016年的2107万载重吨,与最高点相比,下降了80%,之后几年的成交量也都不足4000万载重吨,直到2021年,全球新船市场需求大幅回升,新船订单大幅增长,我国新船订单量接近7000万载重吨。

再看有效造船产能。对造船产能的定义,目前全球未有统一说法,但业内主流的简化分析认为,造船能力是船市空前兴旺、订单相当充足情况下,船厂能完成的实际造船产量,再关联适当的系数。

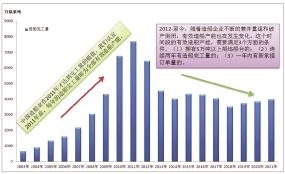

参考历史数据和实际情况,中国造船业的有效造船产能被分为两段进行讨论,即2003~2011年和2012年至今。

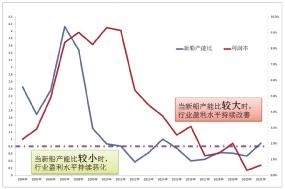

经过进一步的计算,得到行业“新船产能比”(即新船订单量与有效造船能力的比值),再将新船产能比与造船业利润率进行比对,新船产能比的图形较好的“复制”了行业利润率的走势,满足了“规律性”这一要求。

根据数学模型推算,中国造船业利润率的平衡点是新船产能比达到0.8,即新增需求可以覆盖80%的有效造船产能时,企业可获得良性发展空间。

2021年,中国新船产能比已经达到0.89,这标志着行业盈利水平将会比2020年明显改善,从这一点看,满足了指标对“可预测性”的要求。

其它影响因子不能忽视

虽然新船产能比是影响行业利润水平的关键因素,但也不能忽视其他生产要素对企业利润的影响,如原材料和汇率因素。

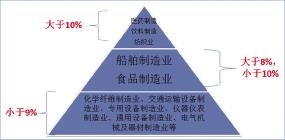

钢材是船舶行业必不可少的重要原材料之一,占到全船成本的25%,以它为例,具有一定代表性。

通过对钢材价格走势与造船企业利润率走势的简单拟合,可以发现,在2004~2008年,两个变量趋势是同向变动,即同步上涨;而2008~2015年,两种变量趋势也是同向变动,即同步下跌,表现出较强的相关性,也证明了早些年的一个业内共识——钢材价格与造船企业利润率是共生关系,是唇亡齿寒的关系。

然而,2016年,钢铁和造船业两行业正相关的规律被打破,两种变量呈现截然不同的走势,即钢材价格一路上涨回升至历史高点,而造船企业利润率持续下降至历史低点。这种“负相关”表现为,若钢材价格变动500元/吨,则理论上可影响造船企业利润高达50亿元,会很快反映到造船企业的即期利润表中。

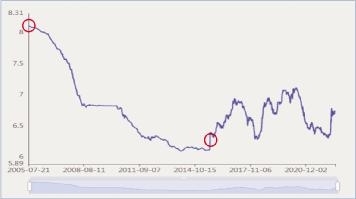

再来看看作为出口外向型的行业,汇率变动对造船业利润水平的影响有多大呢?

从2005~2015年,人民币兑美元汇率总体呈现升值的走势,在这一阶段汇率变动对造船业利润率是“负向”影响。2015~2021年,人民币兑美元汇率变动呈现双向波动的走势,并无明显规律可循。但在这段时间里,造船企业的利润总体处于较低水平,汇率短期快速上涨或下跌,都明显影响到企业当期的利润总额。

当然,除此之外,造船企业的劳动生产率、劳动力价格、技术进步、超预期因素(如疫情、台风、暴雨、高温等)等生产要素的变化,也会影响企业的利润。

点睛

基于模型推演并结合当前实际情况,可得出造船行业“盈利靠供需”,造船企业“盈利靠能力”的结论。

1.上一轮全球造船市场持续深度的调整,就是不断缩小有效产能去匹配下降速度更快新船需求的过程。2021年以来,国际新船市场开始了新一轮上涨,要想守住这来之不易的回升,严控新增造船产能是头等大事,否则造船业的好日子可能也不会太长。

2.新周期有新特点,新格局,新发展。在新周期里,传统的海运贸易需求转换为绿色运力需求的增长,新船需求轮动成为必然。船企要专注于自己的主建船型,做精做实,成为细分领域的“单项冠军”,不要盲目跟风,闯入供求失衡的市场抢订单。

3.产能没有高端和低端之分,只有过剩和不足之别。“高端”船舶因高技术这个门槛,成就了“高附加值”的美名。一旦技术门槛被打破,“高端”船舶的供需也必将失衡,“高附加值”也将走下神坛。船企应千方百计提高船舶产品的附加值,而不应盲目去追求所谓的“高端”产品和“高端”产能。

4.无论市场好与坏,总是有盈利的企业。“苦练内功”是企业永恒不变的话题,打铁还需自身硬,千变万变,不变的是企业不断提高自己的竞争力。