前一期

前一期

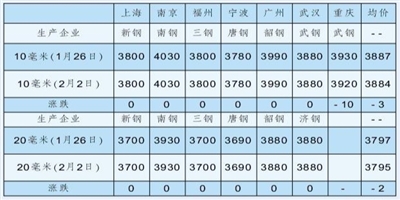

本报讯 记者 李琴 报道 1月钢铁行业呈现“生产先行修复、需求恢复偏慢、库存由去转累、成本低位徘徊”的典型淡季特征,进入2月,钢材价格继续弱势运行。据我的钢铁网统计,2月2日,10毫米船板现货均价为3884元/吨,较一周前下跌3元/吨;20毫米船板现货均价为3795元/吨,较一周前下跌2元/吨。

业内专家分析,2025年,钢铁行业交出了利润总额1098.3亿元、同比激增3倍的亮眼成绩单,但剥开数据外衣不难发现,这份盈利增长并非需求回暖带来的行业反转,而是上游成本端红利催生的短期结构性修复。2025年的钢材价格并未出现单边下跌,而是呈现“倒N型” 震荡走势——上半年小幅回弹,年中快速下探,下半年低位徘徊,但整体始终处于近年历史低位,供需双弱的格局贯穿全年。进入2026年,结合行业基本面、需求趋势与政策导向来看,行业全面回暖的可能性极低。

1月,钢铁行业呈现“生产先行修复、需求恢复偏慢、库存由去转累、成本低位徘徊”的典型淡季特征,供给端阶段性调整,需求端未有实质性改善。市场预期偏弱,投机需求低迷。此外,原料供应宽松而预计铁水回升缓慢,预计原料价格承压,成本支撑减弱。

展望春节后,市场流动性充裕,国家持续出台稳增长政策,包括房地产、基建投资、制造业扶持等,市场对政策落地的预期较强,将为钢价提供一定支撑。